| <편집자주>-K팝, K푸드에 이어 K바이오·K제약도 뜨고 있다. 미국와 유럽의 ‘글로벌 빅파마’들에게 가려져 있지만, 국내 바이오 제약 기업들도 글로벌 경쟁력을 갖추면서 서서히 위상을 드러내고 있는 상황이다. 국내 정상의 주식 전문 매체인 ‘인포스탁데일리’와 권위 있는 제약·바이오 전문지인 ‘팜뉴스’가 공동 기획 취재를 통해 최근 급부상하고 있는 국내 바이오와 제약 기업들의 주가, 재무, 업황, 기술 경쟁력, 미래 리스크등을 점검하는 '팜X인포'기획을 준비했다. 이를 통해 향후 K바이오와 제약 기업들이 경쟁력을 제고할 수 있는 기회가 될 수 있기를 바란다. |

산업용 효소 전문기업 제노포커스의 운명은 어찌 될까. 매물로 나온 뒤 M&A도 뾰족한 성과가 없는 가운데 이미 발행된 전환사채(CB) 상환 부담에서도 허덕이고 있다. 주가 반등의 기미도 딱히 보이지 않는 터라 분위기 반전의 묘수가 쉽사리 보이지 않은 상황이다.

투자은행(IB) 업계에 따르면 제노포커스는 삼정KPMG를 주관사로 선임, 경영권 매각을 추진하고 있다. 매각 대상은 제노포커스창업자이자 최대주주인 반재구 CTO(최고기술책임자) 지분(23.13%)과 김의중 대표이사 지분(9.44%)이다.

제노포커스 지분 매각 시도는 이번이 처음이 아니다. 2년 전 전략적투자자(SI)들과 경영권 매각 협상을 벌인 것으로 알려졌다. 하지만 양측의 입장 차이로 인해 매각 추진은 없던 일이 됐다. 현재는 글로벌 화학 소재 기업들이 인수에 관심을 보이는 것으로 알려졌다.

제노포커스는 경영권 매각뿐 아니라 여러 시나리오도 고려하는 것으로 파악된다. 다만 이러한 재무적 움직임이 결과로 이어질지에는 회의적인 시선이 적잖다. 2년 전과 비교해 제노포커스의 주식 가치가 하락한 탓에 매도자가 원하는 눈높이를 충족시킬 수 있을지에 대한 의구심이 나온다.

최근 제노포커스 주식은 3500원 안팎이다. 지난해 11월 2000원대를 기록한 뒤 소폭 올랐지만, 여전히 박스권 내 갇힌 모습이다. 2년 전 매각이 추진되던 때 주가는 최근의 두 배 수준이다. 그만큼 기업 가치를 높게 인정받을 수 있던 셈이다. 최근 주가가 하락한 만큼 2년 전 대비 훨씬 떨어진 기업 가치로 매도자는 협상 테이블에 나설 수밖에 없다.

IB 업계 관계자는 “M&A가 성사되지 않은 이유는 여럿이지만 대체로 가격에 이견이 좁혀지지 않는 게 가장 크다”며 “2년 전 대비 크게 떨어진 기업 가치를 제노포커스 매도자 측이 받아들일지가 관건”이라고 말했다. 이어 “기술 기반 업체의 주요 리스크 가운데 하나가 창업자 및 대표이사의 과도한 프리미엄 요구”라며 “주가와 주요 재무지표 기반의 기업 가치를 잘 수용하지 않고 높은 눈높이를 유지하려는 성향이 짙은 탓에 매도자 측과 인수 희망자 측 사이의 이견을 좁히기 쉽지 않다”고 덧붙였다.

제노포커스는 차선책으로 투자 유치까지도 염두에 두는 모습이다. 현재의 재무 상태를 감안하면 유동성 확보가 필요하다. 올 1분기 보고서에 따르면 제노포커스의 단기차입금은 약 361억원이다. 하지만 단기금융상품을 포함한 현금성자산은 약 145억원에 불과하다. 1년 이내 갚아야할 빚이 유동화할 수 있는 자산의 두 배가 넘는다.

자체 현금 창출력이 부족한 점은 재무 부담을 높인다. 제노포커스는 지난해 약 95억원의 영업손실을 기록했다. 당기순손실은 7억원을 소폭 웃돌았다. 3년 내리 적자 구조에서 벗어나지 못했다. 즉 본 사업을 통해 유동성 위기에서 벗어날 가능성이 매우 희박하다고 볼 수 있다.

다른 IB 업계 관계자는 “여러 측면을 고려했을 때 제노포커스의 협상력이 떨어질 수밖에 없다”며 “유동성 위기에서 벗어나기 위한 선택지가 많지 않은 상황에서 제노포커스가 어떤 결정을 내릴지 관심이 간다”고 밝혔다.

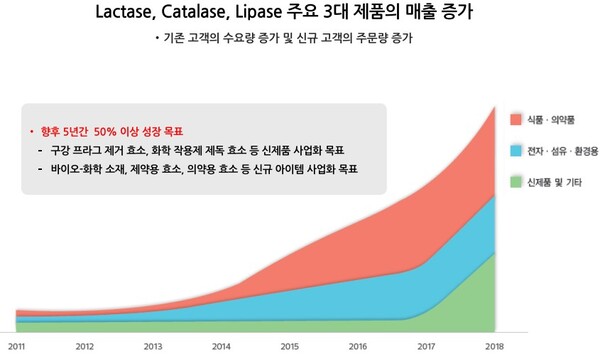

한편 제노포커스는 2000년 설립되어 2015년 기술특례로 코스닥에 상장했다. 국내 유일 맞춤형 특수 효소 기업으로 바이오·헬스케어에 특화된 기업이다.

[팜뉴스·인포스탁데일리 공동취재팀] 취재팀장=임재문 부장(인포스탁데일리) 팀원=김태일 기자(팜뉴스), 김응민 기자(팜뉴스), 윤서연 기자(인포스탁데일리)

관련기사

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?