[팜뉴스=김태일 기자]일본 샴푸시장이 수량과 금액 모두 완만히 감소 중이다. 저출산 고령화로 인구감소가 진행 중인 일본에서 샴푸 부문이 축소 경향을 보이는 것은 불가피하다는 분석이다.

수요의 가격탄력성이 낮은 샴푸라는 품목의 상품성을 고려한다면 판매 수량의 대대적 증가는 기대하기 어렵다.

그러나 가족 공통으로 사용하던 샴푸가 개인별 특성에 맞는 개인 샴푸로 변경되고, 고가의 좋은 천연성분 샴푸 등에 대한 구매가 늘고 있는 점은 한국 헤어케어 기업들이 진출 기회를 노릴 기회로 볼 수 있다.

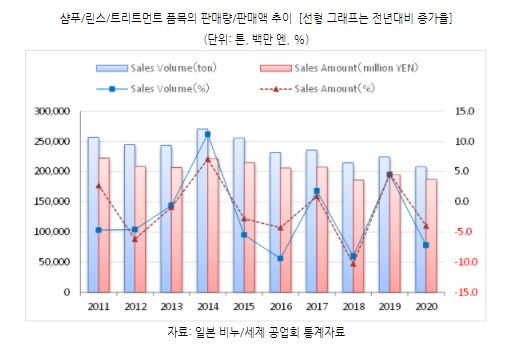

KOTRA 일본 도쿄무역관에 따르면 일본 샴푸(린스 및 컨디셔너 포함) 시장 동향은 2020년엔 판매수량 20만 8120톤으로 전년대비 7.2%, 판매액은 871억 5000만 엔으로 4.0%으로 수량⸱금액 모두 감소 추세를 보였다.

최근 10년간 동향을 살펴봐도 큰 흐름에선 수량⸱금액 모두 완만히 감소 중이다. 시장환경을 극복하기 위해 일본의 관련 기업은 고가격대 라인업 강화에 주력하고 있다. 10년 전과 비교해 판매 수량은 22.8% 감소한 반면, 판매액은 13.6% 감소한 부분 또한 최근 제품시장이 고가격대로 중심으로 형성되어 있는 것을 볼 수 있다.

△ 수입 감소에도 한국 소폭 성장, moremo 성공 사례 손 꼽혀

샴푸(HS 3305.10) 품목의 수입 규모도 감소하고 있다. 2020년 1억 5128만 달러로, 전년대비 14.3% 감소했다고 2015~2020년 기간의 연평균 성장률(CAGR)은 +0.8%다. 최근 2년간은 연속해서 전년대비 마이너스를 기록 중이다.

국가별 수입 금액을 살펴보면, 1위는 태국으로 1억 138만 달러(전년대비 ▲20.4%, 국가별 셰어 67.0%, CAGR +0.3%)로 거의 독점 상태에 가깝다. 2위는 미국으로 1,311만 달러(전년대비 ▲19.2%, 국가별 셰어 8.7%, CAGR ▲6.4%), 3위는 베트남으로 1,152만 달러(전년대비 +35.9%, 국가별 셰어 7.6%, CAGR +25.1%)다.

대부분의 일본 브랜드가 태국을 생산 거점으로 삼고 있어, 태국의 수입이 매우 높은 상황이다.

한국은 6위로 361만 달러(전년대비 +140.4%, 국가별 셰어 2.4%, CAGR +26.8%)다. 1위 태국과 비교하면 한국의 수출액은 미미한 수준이나, CAGR은 2위에 해당하며 수출이 순조롭게 증가 중임을 알 수 있다. 앞으로도 한국으로부터 지속적인 수출 확대가 기대된다.

세화피앤씨 ‘moremo’는 지난 2019년 12월에 일본시장에 진출 후 ‘일본시장에 워터 트리트먼트를 보급한 촉발제’로 평가받으며 2020년에 여러 화장품 관련 수상을 했고, 손상케어 아이템으로서 인기 상승 중이다.

moremo의 샴푸 제품은 약 2,600엔(500ML)으로 다소 높은 가격이나, 기능성을 포함한 제품을 통해 블루오션 시장을 개척한 성공사례로 평가할 수 있다.

△ 개인 취향에 따른 1인 1샴푸 시대

2010년대 들어서면서 샴푸시장에는 새로운 큰 흐름이 나타난다. 바로 논실리콘 샴푸 붐이다. 머리 윤기를 좋게 하는 실리콘이 함유되지 않았지만 머리를 감고 나면 깔끔한 느낌을 준다는 평가를 받는 중소 메이커 제품이 소비자의 지지를 받기 시작했고, 2015년 발매된 ‘BOTANIST’가 식물성분 함유 논실리콘 제품으로서 폭발적 인기를 끌며 현재와 같은 상황으로 이어졌다. 이러한 트렌드는 현재까지도 계속되고 있다.

최근 고가격 샴푸를 상징하는 주요 키워드가 바로 논실리콘⸱오가닉이다. 피부⸱머리에 좋은 천연성분을 사용한다는 어필이 안전, 안심을 중시하는 현재의 가치관에 부합하고 있는 것이다. 특히 매일 사용하고 피부에 직접 닿는 샴푸 등 헤어 케어 제품군에서 이러한 경향은 강하게 나타나고 있다.

또 하나의 키워드는 <개인 샴푸>다. 예전에는 샴푸 등 헤어 케어 제품은 메이저 브랜드가 시장을 독점하며 종류도 제한적이었고 가족 모두가 하나의 샴푸를 공유하며 사용했다. 하지만 근년 들어선 제품 선택지가 늘어나며, 화장품처럼 자신의 모발에 맞는 특화된 제품을 찾는 소비자가 늘어났다.

한 가족 내에서도 아버지는 탈모 예방 및 두피 케어 제품, 어머니는 안티에이징 제품, 대학생인 딸은 머리 윤기를 살려주면서도 손상을 케어해 주는 제품 같은 식으로 1인 1샴푸 시대가 된 것이다.

이러한 소비자의 개별적 제품 선택은 SNS 등을 통해 자신의 니즈에 맞는 닛치 상품 찾기로 이어지고 있다. 한편 기존의 유명 배우⸱모델을 앞세운 대대적 광고 선전을 축으로 한 매스 마케팅은 효력을 잃어가고 있다고 할 수 있다.

동경의 대상과 비슷해지기보다는 자신이 안고 있는 문제나 가치관에 맞는 제품을 찾는 소비 성향이 강화되고 있고, 기업들에게도 이에 대응하는 자세가 요구되고 있다. 이러한 경향은 시장에 신규 참여하고자 하는 중소기업이나 해외 기업 입장에서는 긍정적 환경이라 할 수 있을 것이다.

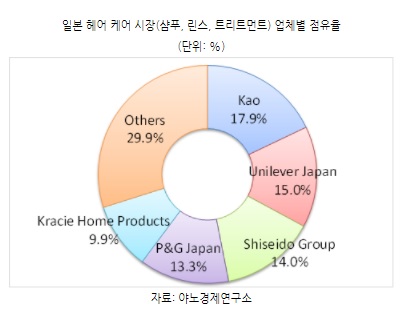

야노 경제연구소의 조사에 따르면, 일본 헤어 케어 시장(샴푸, 린스, 트리트먼트)의 셰어 1위는 가오(Segreta, ASIENCE, Essential, Merit)로 17.9%, 2위는 유니리버 재팬(LUX, Dove, CLEAR) 15.0%, 3위는 시세이도 그룹(TSUBAKI, MACHERIE, ADENOGEN) 14.0%다. 4위는 P&G Japan(13.3%), 5위는 Kracie 홈 프로덕트(9.9%)다.

일본 전통기업의 점유율이 높은 한편, 기타 기업(Others, 29.9%)의 점유율 또한 낮지는 않은 상황으로, 해외기업의 시장진출 가능성 또한 존재한다고 볼 수 있다.

KOTRA 일본 도쿄무역관은 “저출산고령화 및 인구감소 등 거시적 관점에서 볼 때 해당 품목의 일본시장은 축소가 불가피하다”며 “다만 시장에 새로운 가치를 제시함으로써 아직 충족되고 있지 못하던 니즈에 대응하여 소비를 환기하는 '블루오션'은 아직도 남아 있다”고 분석했다.

이어 “오가닉, 논실리콘 등의 새로운 대형 트렌드가 자리잡으며, 소비자는 자신만의 관점에서 제품을 선택하는 양상을 보이고, 개인 샴푸 추세도 완전히 자리잡았다”며 “시장에 신규로 진입하는 기업들은 소비 성향 변화를 눈여겨보고 시장에 진출해야 한다”고 조언했다.

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?