전체 당뇨병치료제 시장이 매년 지속적인 성장세를 기록하고 있는 가운데 DDP-4억제제가 시장을 주도하고 있지만 SGLT-2 억제제 시장도 빠르게 침투하고 있어 향후 전체 시장 판도변화가 주목된다.

팜뉴스 컨설팅팀(대표 주상은)이 유비스트 등의 원외처방액 자료를 근거로 당뇨병치료제 시장을 재분석한 결과 이같이 확인됐다.

이에 따르면 2017년 전체 계열에서 당뇨병치료제 처방약은 9,293억 5,800만 원으로 전년도 (8,819억 1,800만원) 대비 5% 성장했다. 이 중에서 DPP-4억제는 단일제 및 복합제의 총 처방액이 4,485억 7,100만 원으로 전체의 절반인 50.4%를 차지하면서 여전히 당뇨병치료제 시장을 주도하고 있다.

특히 2014년 '포시가'를 필두로 등장한 새로운 작용기전의 SGLT-2억제제가 단일제 중심으로 빠르게 성장하면서 2016년에 복합제까지 가세해 약 500억 원대 시장을 구축했다.

전체 당뇨치료제 시장서 2017년 가장 높은 성장률을 기록한 제품군은 SGLT-2억제 단일제로 전년대비 50% 성장했다. 이러한 성장세가 유지된다면 향후 DPP-4억제제와 함께 당뇨시장을 주도하는 양대 축으로 발전여부가 주목된다. 이에 팜뉴스 컨설팅팀이 재구성한 원외처방액 자료를 기준으로 SGLT-2억제제 시장을 재조명해 보았다.

당뇨병치료제 시장에 DPP-4억제제에 이어 등장한 SGLT-2억제제는 포도당 흡수에 관여하는 SGLT(sodium/glucose cotransporter)-2를 선택적, 가역적으로 억제해 남은 포도당이 소변으로 배출토록 함으로써 혈당을 낮추는 작용기전을 지녔다. 더욱이 체중을 줄이는 작용도 있다는 연구결과로 인해 출시와 함께 주목받았다.

단일제 시장서 ‘포시가‘ 시장 선점

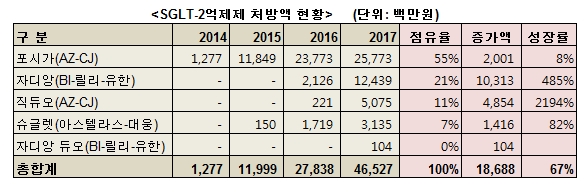

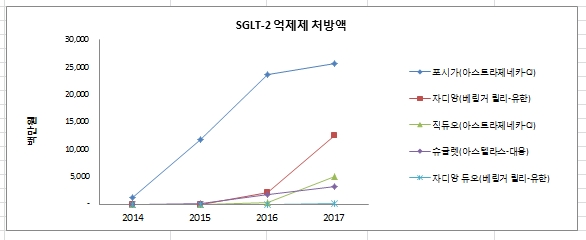

최초의 SGLT-2 억제제는 2014년 출시된 ▶‘포시가’(성분명 다파글리플로진, 아스트라제네카)다. 이어 ▶베링거인겔하임의 자디앙(엠파글리플로진)과 ▶아스텔레스제약의 슈글렛(이프라글리폴로진)이 잇따라 출시되면서 현재 단일제 시장은 ‘1강 1중 1소’ 체제를 구축하고 있다.

단일제 시장을 선점하고 있는 포시가는 발매 초년에는 12억 원대 처방에 머물렀지만 2015년에 118억 원으로 1년 만에 100억 진입에 이어 2016년 237억 원, 그리고 2017년에 258억 원으로 매년 성장하면서 이 계열(단일제, 복합제)에서 시장 점유율이 55%에 이르고 있다. 다만 2017년에 전년대비 8% 성장에 머물렀는데 이는 아스트라제네카가 포시가와 메프로민을 복합제인 ‘직듀오’로 마케팅 및 영업력을 집중된데 따른 것으로 풀이된다.

2016년 11월에 출시된 직듀오는 발매 1차 년도인 2017년에 50억 원 이상의 매출을 기록하면서 빠르게 자리를 잡고 있다. 아스트라제네카는 CJ헬스케어와 코프로모션을 전개하면서 시장을 지속적으로 확대해 왔는데 CJ헬스케어가 매각 절차에 들어감에 따라 파트너 관계가 지속될지, 아니면 새로운 파트너로 갈아탈지 여부가 매출 향방에 영향을 미칠 것으로 예상된다.

3사 코프로모션 전개 ‘자디앙’

국내 최초 베링거인겔하임, 일라이 릴리, 유한양행 등 3사가 코프로모션을 전개하고 있는 ‘자디앙’은 발매 2년 만에 백억 원을 돌파하면서 블록버스터 대열에 그 이름을 올렸다.

2016년 21억 원에 이어 2017년에는 123억 원으로 100억 이상 매출이 증가했는데 전체 시장 점유율은 27%로 포시가의 절반 수준에 머물러 선발품을 따라잡지 못했다.

하지만 자디앙은 2017년 성장률이 2016년 대비 485%에 달해 2018년에도 이 추세가 유지된다면 포시가와 2강 체제 구축도 무난할 것으로 기대된다.

자디앙의 매출 증가액 100억 원 중에 63억 원 이상이 유한양행이 전담하는 의원과 병원서 발생함으로써 유한의 마케팅 및 영업력이 매출 성장의 동력으로 작용했음을 방증한다.

슈글렛, 막강 대웅 파트너 불고 실적 부진

또한 아스텔라스제약의 ‘슈글렛’은 코프로모션 파트너사가 대웅제약임에도 불구하고 실적은 매우 저조해 발매 3차에 31억 원에 머물고 있다.

이 같은 실적 저조는 다른 SGLT-2억제제와 보험급여 가이드라에 차이가 존재하고 더욱이 대웅제약이 LG화학의 DPP-4억제제인 ‘제미글로‘와 ’제미메트‘에 영업력을 집중한데 비롯된 것으로 판단된다. 이는 MSD가 대웅제약으로부터 자누비아 패밀리를 회수하자 대웅측이 그동안 구축한 영업력을 제미글로 패밀리로 전환한데 따른 것. 이로 인해 대웅과 파트너십을 구축한 LG의 제미글로 패밀리는 지난해 매출이 180억 원 이상 급증했다.

또한 슈글렛은 메트포민과 병용 시에만 급여가 인정되는 반면 포시가나 자디앙은 설포닐우레아, 인슐린과 병용 시에도 급여가 인정되는 차이가 처방량에 영향을 미치고 있는 것으로 추정된다.

복합제제 시장으로 전환 가속화

SGLT-2 억제제는 단일제품에 이어 메트포민, 또는 DPP-4억제제와 복합제도 시장에 등장해 단일제 시장을 복합제 시장으로 전환시켜 나가고 있다. SGLT-2 억제제 전체 처방액은 ▶2014년 13억원 ▶2015년 120억원 ▶2016년 278억원 ▶2017년 465억원으로 빠르게 성장하고 있다.

국내 시장에서는 아스트라제네카가 직듀오(SGLT-2억제제+Metformin)와 큐턴(SGLT-2억제제+DPP-4억제제)을, 베링거인겔하임이 자디앙듀오(SGLT-2억제제+Metformin)와 글릭삼비((SGLT-2억제제+DPP-4억제제)를 복합제로 허가받았는데 아직 보험급여가 확정되지 않았다. 얀센도 인보카메트(SGLT-2억제제+Metformin)를 허가받았지만 발매 일정이 미정이다.

한편 해외에서는 MSD와 화이자가 공동 개발, 2017년 12월 미국 FDA 승인을 받은 제품이 총 3품목으로, SGLT-2억제제 단일성분은 물론, 메트포민복합제, 자누비아복합제도 동시에 개발해 허가를 받았다.

팜뉴스 컨설팅 서동주 전무는 “글로벌 제약시장에서 마케팅 실력으로 1, 2위를 겨루고 있는 MSD와 화이자가 공동으로 프로모션을 전개한다면 향후 SGLT-2억제제시장에 상당한 지각변동이 가능할 것으로 예상된다”고 전했다.

더욱이 미국당뇨병학회(ADA)의 ‘제2형 당뇨병 관리 가이드라인(2017)에서 메트포르민과의 2제 병용부터 DPP-4 억제제와의 3제 병용까지 SGLT-2 억제제가 비중 높게 권고됨에 따라 앞으로 성장에 탄력을 받을 것으로 주목된다.

한편 일본에서 개발, 발매된 애플웨이(Apleway)와 루세피(Lusefi)도 국내로 도입될 것으로 보인다.

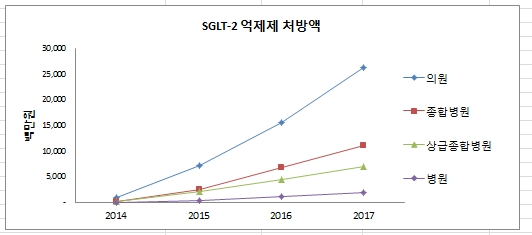

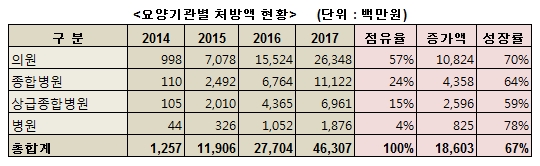

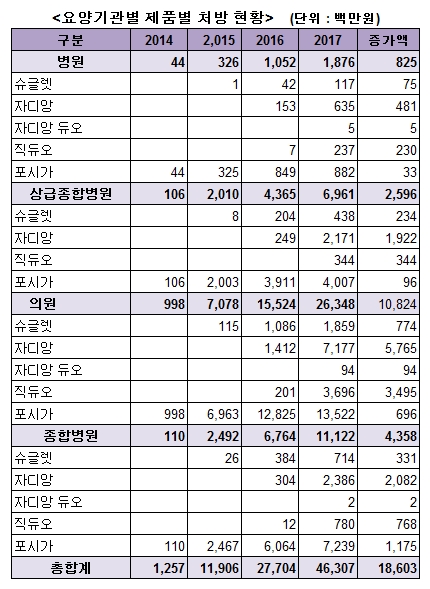

요양기관 별 처방액 현황

요양기관별 SGLT-2억제제의 처방 현황은 단연 의원급 시장이 전체 시장의 절반 이상을 점유했다.

2017년 기준 의원급 처방액이 263억 원으로 전체의 57%를 차지한 가운데 종합병원 111억 원(24%), 상급종합병원 70억 원(15%), 병원 19억 원(4%) 순으로 이어졌다. 요양기관별 처방액 증가율(2017/2016)은 의원급 70%, 종합병원 64%, 상급종합병원 59%, 병원급 78%로 전체 요양기관에서 높은 증가율을 보였다.

대표적 생활습관병약으로 거대시장을 구축하고 있는 당뇨병치료제 역시 장기투약을 필요로 하는 제품군임을 감안할 때 의원급 영업력이 매출 성장과 직결됨을 입증하고 있다.

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?