그러나 스타틴제제의 잇따른 특허 만료와 정부의 제너릭 의약품 사용촉진 정책, 오메가3 지방산 제제 등장으로 시장 환경은 변화하고 있다.

조제약국에서 조제료 청구비용을 기반으로 실제 처방 상황을 파악·분석하는 일본의료정보 종합연구소(JMIRI)의 데이터를 바탕으로 일본의 고지혈증 치료제 시장을 분석해 보았다.

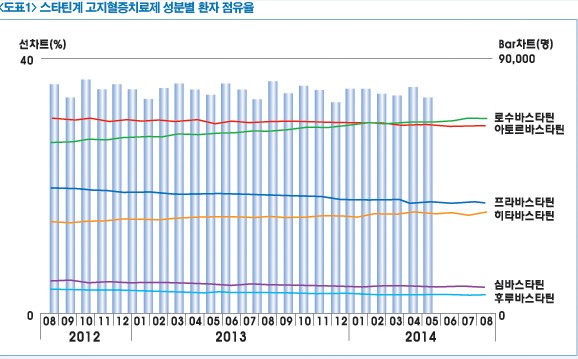

성분별 시정 점유율

우선 2014년 8월 환자 수 기준으로 약물 계열별 점유율은 ▶스타틴제제가 81% ▶피브레이트계 약물이 9% ▶오메가3 지방산 제제가 8%로 지난 2년간 거의 변화가 없다.

스타틴 제제의 성분별 점유율을 보면 8월 현재 ▶로수바스타틴(선발품 크레스토) 3%, ▶아토르바스타틴(리피토) 29% ▶프라바스타틴(메바로친) 17% ▶피타바스타틴(리바로) 16% ▶심바스타틴(리포바스) 4% ▶후루바스타틴(로콜) 31% 등으로 로수바스타틴이 지난 3월을 기점으로 아토르바스타틴의 점유율을 넘어섰다.(도표1) 또한 로수바스타틴만 제너릭 의약품이 등장하지 않았다.

로수바스타틴과 아토르바스타틴의 점유율은 점진적으로 근접하고 있다. 2년 전에서 4% 포인트 가량의 차이가 있었지만, 2013년 후반 무렵부터 차이 축소가 가속화 되고 있다.

2013년 하반기는 후생노동성이 후발품 조제 체제 가산금 산정 요건을 인상한 시기이다. 이것이 직접적인 점유율 역전의 이유라는 분석은 다소 극단적이지만, 의사 측의 일부에 아직 제너릭이 등장하지 않은 신약을 선호하는 ‘신약 신앙'에 가까운 점도 작용했을 것으로 추정된다.

또한 로수바스타틴이 다른 스타틴 제제에 비해 낮은 약가인 점도 이러한 신약 믿음을 뒷받침하는 이유이다.

한편 이같은 결과는 미국 등에서 자주 발생하는 것으로 계열 내의 약제에 하나의 제너릭 의약품이 등장하면 아직 특허가 유효한 신약의 점유율 일부도 그 제너릭에 빼앗기는 현상이 일본에서 아직 무관함을 보여준다.

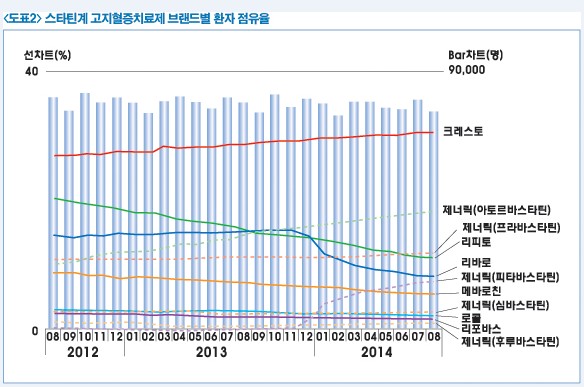

따라서 스타틴 제제에서 제너릭을 포함한 점유율 분포를 보면, 2014년 8월 현재 크레스토가 31%, 아토르바스타틴 제너릭이 18%, 프라바스타틴 제너릭이 12%, 리피토가 11%, 리바로가 8%, 히타바스타틴 제너릭이 8%, 메바로친이 6%, 심바스타틴 제너릭이 3%, 로콜 2%, 리포바스가 2%, 후루바스타틴 제너릭이 1% 등이다.(도표2)

일반적으로 보면 제너릭이 등장한 것은 제너릭의 점유율이 더욱 크다는 점을 알 수 있다.

또 스타틴 제제 전체의 선발제품과 제너릭 제품별 점유율은 선발품 59%, 제너릭 41%로 2년 전 같은 기간의 선발품 76%, 제너릭 25%에서 큰 변화를 나타낸다. 이는 전술한 후생노동성에 의한 후발의약품 사용 촉진책이 주효했다.

JMIRI는 “현재 후발의약품 조제 체제 가산 기준치를 명확히 하기 위해서는 대형 시장 약제는 제너릭의 주요 타깃이다. 현재 특허 유일하게 유효한 크레스토도 특허만료 후에는 동일한 시장 동향을 가게 될 것”으로 전망했다.

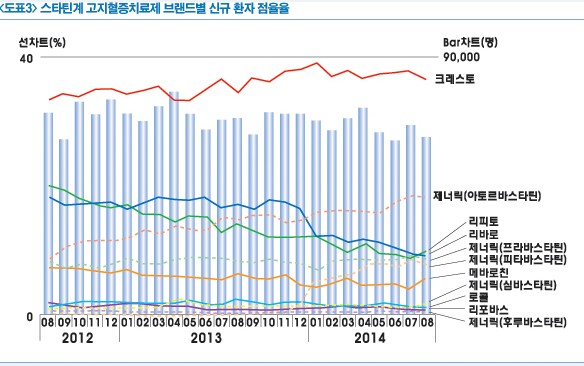

이러한 전망은 신규 환자에서 오리지널 선발품, 제너릭의약품을 포함한 브랜드별 점유율 분포에서도 뒷받침 된다. <도표3>과 같이 제너릭이 최근 등장한 리피토, 리바로에서 각각의 제너릭의 점유율이 급격하게 늘어나고 있음을 알 수 있다.

한마디로 그 효과 및 안전성에서 정평이 난 약에서 적어도 제너릭 등장 후 새로운 환자 확보에 유리하다는 점을 부인할 수 없다.

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.