[팜뉴스=김응민 기자] 지난해 글로벌 빅파마들이 연구개발비에 투자한 규모가 역대 최고 수준을 기록한 것으로 나타났다. 전세계 주요 제약사들이 2023년에 지출한 R&D 비용은 약 1610억 달러로 지난 2018년 대비 2배 가량 증가했고 종양학과 면역학, 비만 등의 분야에서 집중적인 투자가 이뤄졌다.

정부가 제약바이오 산업을 '미래 먹거리'로 지정하고 다양한 지원책을 지원하면서 신약개발에 대한 중요성이 높아지고 있다.

한국제약바이오협회 역시 올해 목표를 '제약바이오 중심국가 도약을 향한 혁신역량 강화'로 삼고 제약바이오 강국을 실현하기 위해 ▲글로벌 블록버스터 신약 개발 혁신 성과 창출 ▲안정적 의약품 공급으로 제약주권 확립 ▲글로벌 경쟁력 제고로 해외 진출 확대 등을 추진할 계획이다.

제약바이오 산업이 제2의 반도체로 성장하기 위해서는 글로벌 블록버스터 신약 개발이 필수이며 이를 실현하기 위한 연구개발 역량을 강화해야 한다는 의미이다.

주목할 점은 코로나19 팬데믹을 거치며 전세계 제약바이오 R&D 분야에서 상당한 변화가 관찰된다는 것이다.

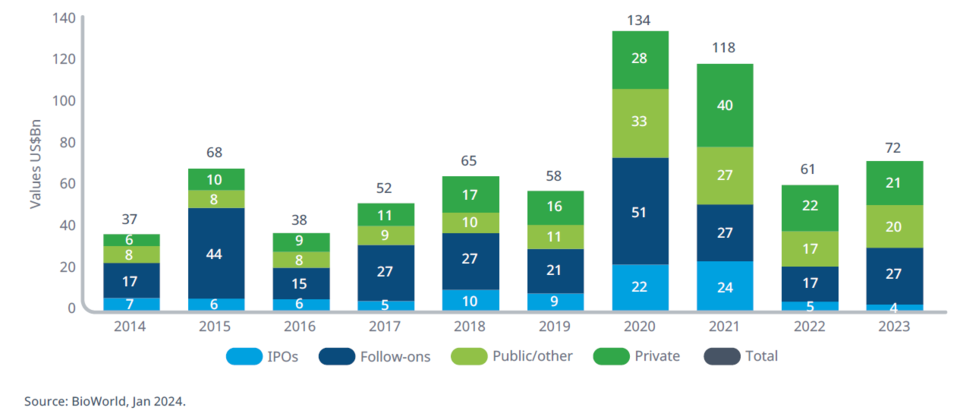

아이큐비아 휴먼 데이터 과학 연구소(IQVIA Institute for Human Data Science)가 최근 발표한 '2024년 글로벌 R&D 동향(Global trends in R&D 2024)'에 따르면 전세계 제약바이오 기업들에 투자한 규모는 코로나19 팬데믹 당시 최고조를 기록했다가 감소와 반등을 기록했다.

구체적으로 살펴보면 2014년 370억 달러에서 2019년 580억 달러로 상승했다가 2020년 1340억 달러, 2021년 1180억 달러로 1000억 달러를 돌파했다. 이후 엔데믹 국면에 접어 들면서 2022년 610억 달러 규모까지 감소했다가 2023년에 720억 달러로 상승했다.

이는 제약바이오 섹터에서 IPO(기업공개)와 제약회사 간 M&A 활동이 둔화했음에도 불구하고 전체 투자 금액이 증가하며 반등을 기록한 것이다.

아이큐비아는 "기업공개와 벤처 캐피탈(VC), 후속자금 조달을 포함한 제약바이오 영역에서의 자금 조달은 팬데믹 기간 동안 높아졌으나 2022년에 급격한 둔화를 보인 후 2023년에 반등했다"라고 전했다.

이어 "코로나19에 초점을 맞춘 바이오텍 기업들은 2020~2021년에 자금 조달이 확대됐지만 최근에는 이러한 추세가 감소했다"라며 "국가별로 살펴보면, 중국과 유럽에 본사를 둔 제약사들의 거래가 각각 59%, 74% 줄어 미국보다 훨씬 더 급격하게 둔화됐다"라고 덧붙였다.

다만, AI와 머신러닝 분야에서는 120억 달러 이상의 거래(deal)가 발생했는데 이는 기존 거래량 대비 2배 이상 증가한 수준이다. 이 기간 동안 거래당 가치는 평균 2700만 달러에서 9800만 달러로 늘어났다.

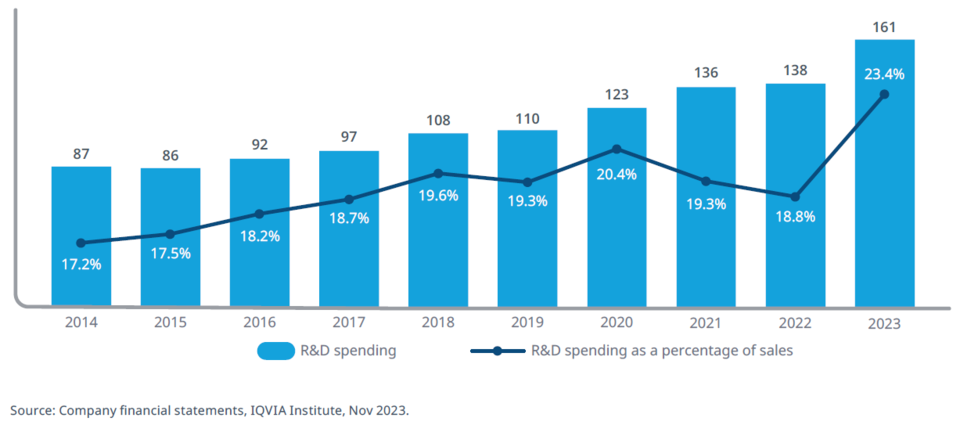

흥미로운 점은 전체 투자 규모가 감소한 상황에도 불구하고 글로벌 빅파마들은 오히려 R&D 투자 규모를 대폭 늘렸다는 것이다.

전세계 대형 제약사 15곳의 연구개발비는 2023년 1610억 달러로 역대 최고치를 기록했는데 이는 5년 전인 2018년 대비 거의 50%(530억 달러)가 증가한 수치다.

조사대상(15개사)

애브비, 암젠, 아스트라제네카, BMS, 일라이 릴리, 길리어드, GSK, 존슨앤드존슨, 머크, 노바티스, 노보 노디스크, 화이자, 로슈, 사노피, 다케다

이러한 추세는 '매출액 대비 R&D 지출 비율'을 살펴보면 더욱 두드러지는데, 2014년부터 2019년까지 이들 기업의 R&D 투자비율은 17~19% 수준을 유지했다.

이후 2020년에 20.4%를 기록하며 처음으로 20%를 넘겼다가 2021년과 2022년에는 각각 19.3%, 18.8%로 감소하는 추세를 보였다. 하지만 2023년에는 연구개발 비중이 23.4%까지 높아지며 투자 비율이 급격하게 상승했다.

이에 대해 아이큐비아는 "부분적으로 코로나19 백신 및 치료제 판매가 감소함에 따라 매출 감소가 발생했고 인수된 R&D 비용으로 회계 처리하는 과정에서 2022년에 비해 연구개발 비중이 급격히 증가한 것으로 보인다"라고 분석했다.

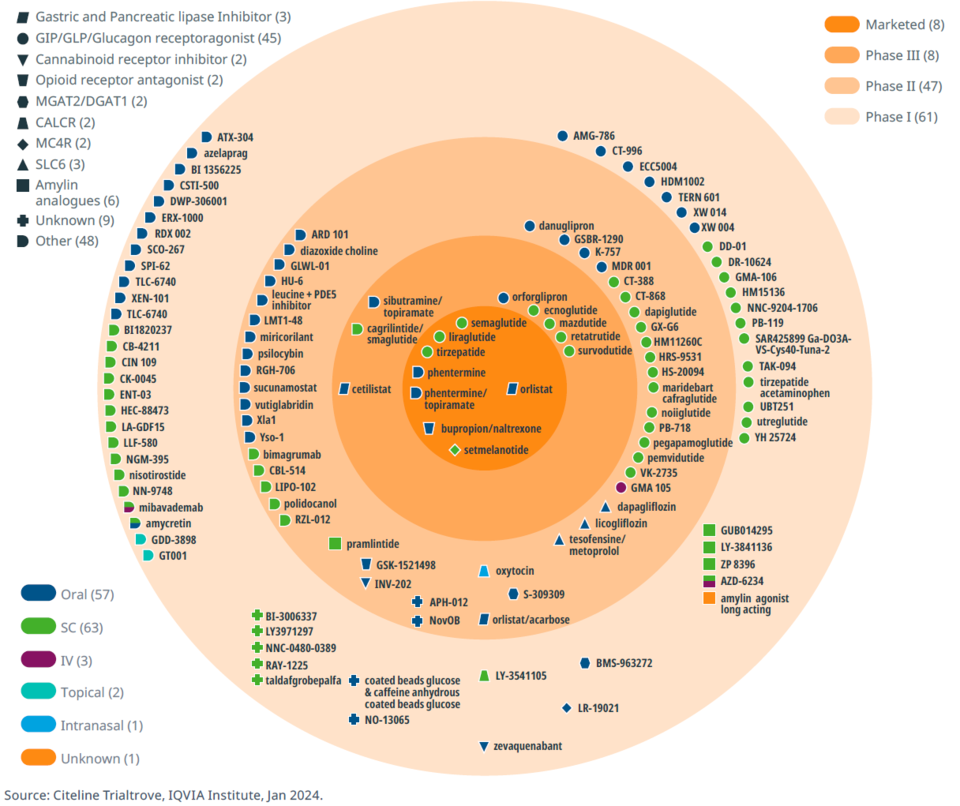

연구개발이 가장 활발하게 이뤄지는 질환들은 종양학, 면역학, 대사·내분비학, 신경학 분야였다. 이들 상위 4개 질환이 전체 임상시험 시작의 79%를 차지했고 다른 질환에 비해 감소 폭이 적었다.

그중에서도 특히 가파른 성장을 보인 질환은 '비만'이었다. 체중 감량에 대한 임상시험은 최근 몇 년 동안 상당한 추진력을 얻었고 2023년에 시작된 비만 치료제 임상시험은 전년 대비 68%가 증가했다. 이는 5년 전에 비하면 거의 2배 가량 늘어난 규모다.

보고서는 "현재 비만 치료제로 개발되고 있는 약물은 총 124개이며 이 중 35% 이상이 GIP 및 GLP-1(Glucagon-Like Peptide 1) 계열 작용제"라며 "124개 약물 중에서 시판 중인 치료제는 8개이며 절반이 넘는 55%의 파이프라인이 임상시험 1상 단계에 있다"라고 밝혔다.

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?