[팜뉴스=김응민 기자] 최근 10년간 우리나라 항암제 시장이 제약업계보다 2배 가량 빠르게 성장한 것으로 나타났다. 그중에서도 표적항암제와 면역항암제가 기존 화학요법이나 호르몬 항암제 대비 가파르게 시장점유율을 늘렸으며 2022년 기준 전체의 70%를 차지하는 것으로 확인됐다.

한국아이큐비아는 최근 '국내 항암제 시장 개요(Korea oncology market overview)'라는 주제로 온라인 웨비나를 개최했다. 발표는 한국아이큐비아의 오예은 매니저가 맡았고 자료는 IQVIA oncology dynamics data가 활용됐다.

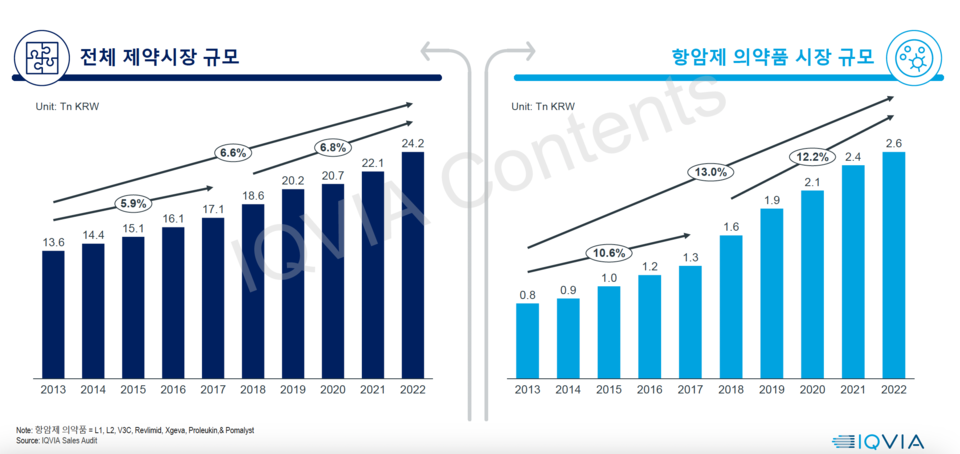

전세계 항암제(oncology) 시장이 오는 2026년까지 연평균 11%로 성장해 3000억달러 이상의 규모를 형성할 것으로 예측되는 가운데, 국내 역시 지난 10년간 매년 13%의 성장률을 기록하며 2022년 기준 2조 6000억원 규모의 시장을 형성하고 있다.

같은 기간 국내 제약산업 성장률이 6.6%인 것과 비교했을 때, 국내 제약업계 성장률이 6.6%인 것과 비교했을 때, 항암제 의약품 시장의 성장이 2배 가량 높은 성장세를 보인 셈이다.

이처럼 높은 성장세를 보이고 있는 이유는 국내 암 유병률은 줄어들고 유병자 수가 늘어난 것에 더해, 주된 성장요인은 새로운 타겟 항암제 진입과 그에 따른 치료비용이 증가한 것이라는 분석이다.

오예은 매니저는 "지난 2013년 국내 항암제 시장에서 전체 매출의 45%를 차지하던 표적항암제(Monoclonal antibodies)와 면역항암제(Targeted small molecule)는 2022년에 그 비중이 70%를 넘겼다"라며 "연평균 성장률의 경우 표적항암제와 면역항암제 각각 21.8%, 12.7%로 매우 높은 수준"이라고 전했다.

그러면서 "이를 연매출 기준으로 보면 표적항암제는 1조 8억원(항암제 의약품 점유율 39.4%), 면역항암제 8005억원(점유율 31.5%) 수준을 기록하고 있다"라고 덧붙였다.

그중에서도 특히 가파른 성장세를 보여주는 영역은 바로 면역항암제인 PD-1/L1 억제제였다. 국내에서 2015년 처음 출시된 이후 2018년에 급여권에 진입하면서 폭발적으로 성장했고 현재까지 총 5개 제품이 처방되고 있다.

PD-1/L1 억제제 시장은 지난 2016년부터 2022년까지 연평균 성장률이 73.6%로 같은 기간 전체 항암제 의약품 시장의 성장률인 13%와 비교해도 매우 가파른 성장세를 기록하고 있으며, 매출 기준으로는 2022년 4844억원으로 전체 항암제 시장의 18.9%를 차지하고 있다.

매출 순위는 MSD의 키트루다(성분명: 펨브롤리주맙), 오노약품공업의 옵디보(성분명: 니볼루맙), 로슈의 티쎈트릭(성분명: 아테졸리주맙) 순으로 높으며, 이 3개의 항암제가 전체 면역억제제 시장의 9할을 차지하고 있다.

유병률과 환자수가 많은 주요 암종 5개를 바탕으로 환자 특성과 치료제를 분석한 내용도 있었다.

아이큐비아의 Oncology dynamics data를 기반으로 ▲비소세포폐암 ▲유방암 ▲위암 ▲전립선암 ▲다발골수종 등의 5개 암종에서 현재 항암요법으로 치료 중인 환자들의 연령을 비교해보니, 전립선암과 다발골수종은 70세 이상의 고령환자가 차지하는 비중이 높은 반면 유방암과 위암은 50~60대 환자가 주 연령대인 것으로 나타났다.

또한 항암제 치료를 받고 있는 환자의 ECOG(활동성) 평가 지표에서는 유방암, 위암, 전립선암 환자의 경우 60% 이상이 무증상이었으며 폐암과 다발골수종은 무증상 환자 비율이 각각 26%와 22%로 낮은 편이었다.

활동성 평가는 ECOG 0~4로 평가되며 △0은 무증상(asymptomic) △1은 증상 있으나 모든 신체활동 가능 △2는 증상 있으며 50% 이하의 침상생활 △3은 증상 있으며 50% 이상의 침상생활 △4는 100% 침상생활로 구분된다.

오 매니저는 "ECOG 평가는 현재 암의 진행 척도를 나타내는 것으로 병기(病期, stage)와도 관련이 높다"라며 "항암제 약물치료 중인 환자의 비율을 살펴보면, 비소세포폐암의 경우 진행성/전이성 병기인 환자가 전체의 77.3%로 매우 높은 반면, 초기 단계인 국소성/국소진행성 환자는 13% 수준이다"라고 말했다.

이어 "유방암은 국소성/국소진행성 비율이 62%로 초기단계 환자의 비중이 높고 위암도 역시 초기단계 비율이 55%로 앞서의 비소세포폐암과 비교했을 때, 초기단계 비중이 높은 암 유형이다"라며 "환자의 병기는 치료방법을 결정하는 가장 중요한 진단 내용으로 유방암과 위암은 수술가능한 방사선 치료 옵션이 더 많다는 의미이기도 하다"라고 덧붙였다.

흥미로운 점은 비소세포폐암 치료제 영역에서의 항암제 사용 현황이다.

폐암은 국내 기준 전체 암 발병률에서 2위를, 사망률은 1위를 차지하고 있는 암종으로 암 치료에 있어 가장 많은 항암제 선택지가 있다.

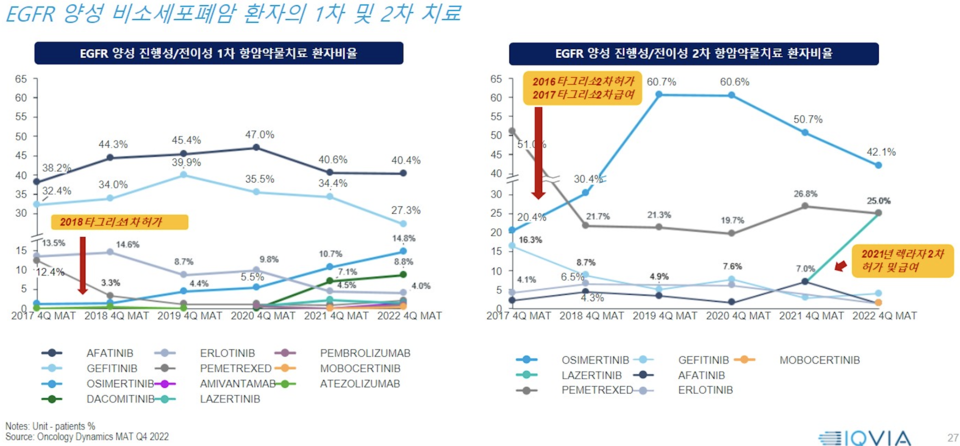

먼저 EGFR 양성 1차치료 시장의 최근 변화는 지난 2018년 3세대 EGFR 억제제인 아스트라제네카의 타그리소(성분명: 오시머티닙)가 허가된 이후 기존 1, 2세대 항암제 처방 비율에 영향을 주기 시작했고, 유한양행이 개발한 렉라자(성분명: 레이저티닙)이 등장하면서 이들 약물의 처방이 증가하고 있는 것으로 파악됐다.

EGFR 양성 2차 치료제 역시 2016~2017년에 타그리소가 허가와 급여권에 들어오면서 기존 치료제인 릴리의 알림타(성분명: 페메트렉시드) 처방이 감소하고 3세대 약물 처방이 급격히 증가했다. 다만, 해당 약제들의 1차 허가로 인해 2019년 이후 일부 처방이 감소하고 새로운 제제의 사용이 늘어나고 있다.

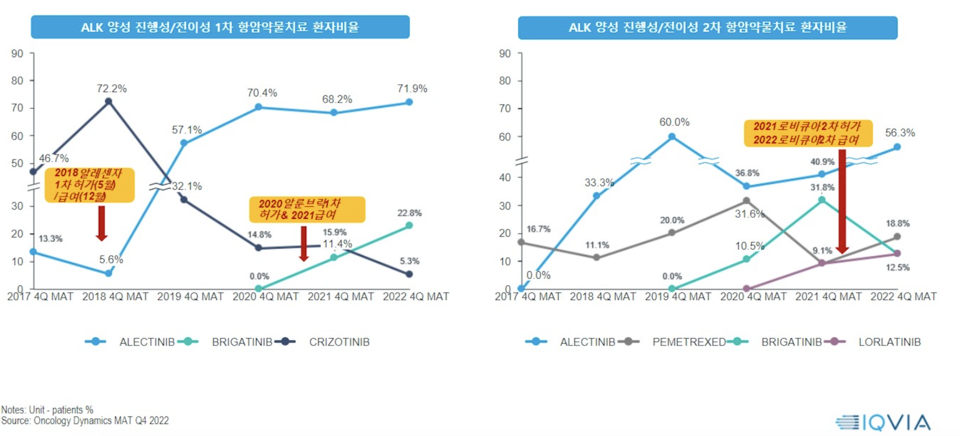

ALK 억제제 표적치료제 시장에서도 비슷한 경향이 관찰됐다.

2세대 ALK 억제제인 로슈의 알레센자(성분명: 알렉티닙)이 2018년에, 다케다제약의 알룬브릭(성분명: 브리가티닙)이 2020~2021년에 1차 허가 및 보험을 받으면서 ALK 양성 진행성/전이성 비소세포폐암 1차 처방 비율이 2022년 기준 95%까지 성장했다.

오 매니저는 "ALK 양성인 비소세포폐암 환자의 2차 치료제에서는 3세대 ALK 억제제인 화이자의 로비큐아(성분명: 로라티닙)가 2021년에 허가 받고 2022년에 급여권에 안착하면서 처방이 상승하고 있다"라며 "2022년 4분기 누계 기준 알레센자, 알룬브릭, 로비큐아 순으로 처방량이 높다"라고 설명했다.

관련기사

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?