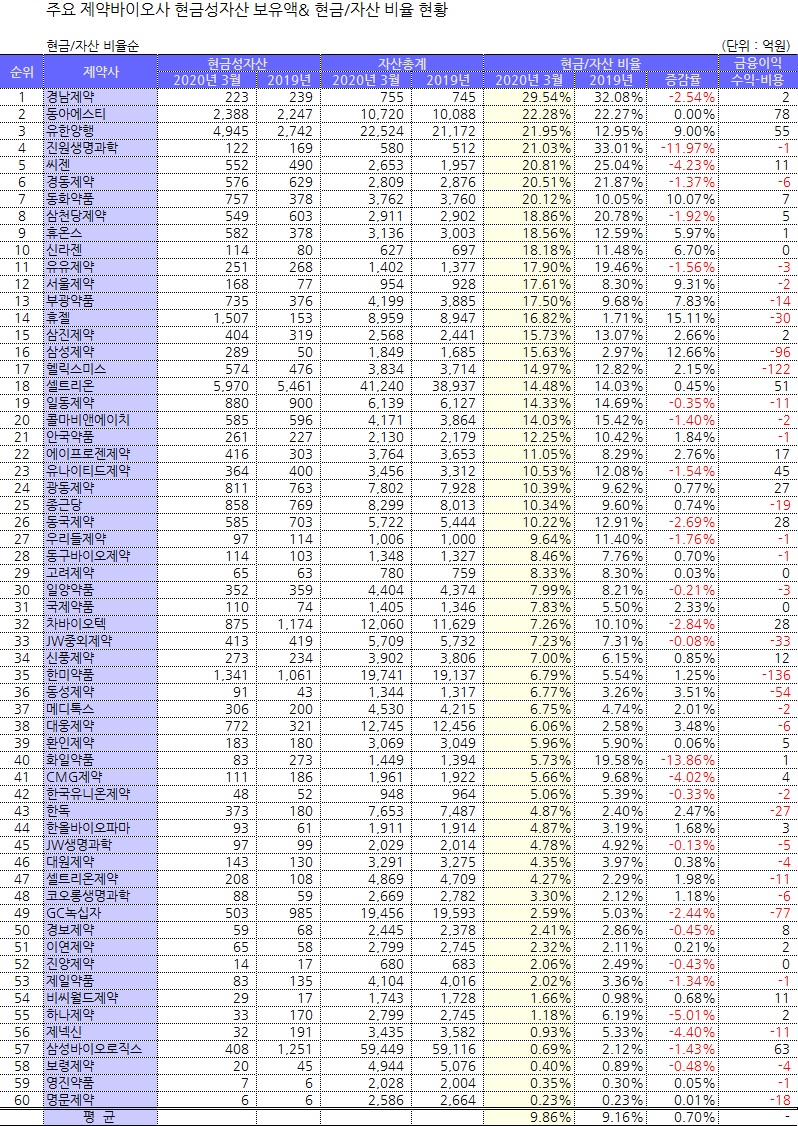

국내 제약바이오 기업들이 보유하고 있는 현금(현금성자산)이 자산운용 규모에 비해 상대적으로 많은 것으로 나타났다. 제약사들 중 절반에 달하는 곳이 총자산에서 현금이 차지하는 비중이 평균 10% 이상이었다. 총자산에서 20% 이상을 보유한 곳도 조사대상 60곳 중 7곳이 나왔다. 반면, 자금을 운용한 결과인 금융수익의 경우 절반이 넘는 회사가 금융손실로 드러났다. 금융수익 확대를 위한 현금의 적정한 투자와 관리가 시급한 모습이다.

자산 比 현금비중, 국내제약 10% vs 빅파마 6%

현금은 당장 자금 지출이 필요할 때 언제든 동원 가능하다는 점에서 투자 여력의 잣대로 삼는다. 하지만 이 현금도 지갑에서 꺼내질 않는다면 이자수익은 ‘제로’인 셈이다. 적정이상의 현금을 가지고 있는 것은 결국 자금의 ‘낭비’일 수 있단 의미다.

하지만 국내 제약사들의 경우 보유하고 있는 현금성자산이 자산운용 규모에 비해 상대적으로 많았다. 실제로 글로벌 빅파마인 화이자, 존슨앤존슨, 일라이릴리 등의 경우, 자산대비 보유한 현금 비율이 평균 6% 내외 수준이라는 점을 감안할 때, 국내 제약사들에겐 ‘잠자고 있는 돈’이 너무 많다는 지적이다.

이는 기업들이 R&D 투자 및 운영을 위해 거액의 자금을 외부로부터 끌어다 쓴 경우엔 더욱 그렇다. 보유하고 있는 현금을 효율적으로 운영하지 못하고 갚을 돈으로 인해 이자비용만 늘었다면 이는 고스란히 손실로 이어지기 때문이다.

3일 팜뉴스는 국내 주요 제약바이오사 60곳의 1분기 보고서를 토대로, 각 기업들이 언제든 지출 가능한 현금성자산(이하 현금) 보유 현황을 살펴봤다.

우선 이번 조사 대상 기업의 자산대비 평균 현금 비중은 9.86%로, 지난해 말 9.16%에 비해 다소 늘었다. 현금보유율이 10% 이상인 기업도 26곳으로, 작년 말 23개사보다 3곳이 늘었다. 이 같은 현금 증가는 코로나19 사태에 따른 위기 상황에서 과감한 투자보다는 현금 보유 사용을 제한한 보수적 선택을 한 것으로 분석된다.

현금비중 높은 곳...경남제약·동아에스티·진원생명과학·씨젠

전체 60개 제약사들 중 총 자산대비 현금 보유 비중이 가장 높은 곳은 223억 원을 보유한 경남제약(29.5%)이였다.

회사는 지난해 경영개선 계획이행으로 신규 사업 운영자금 및 최대주주 지배구조 개선 등을 위해 제 3자 배정의 유상증자를 실시 한 것. 최대주주인 바이오제네틱스가 270억 원을 출자해 운영자금 및 시설자금 등으로 48억 원만을 목적 사용해 현재 222억 원의 잉여 현금이 발생 했다.

회사의 1분기 영업이익은 10억 원으로 흑자전환을 하면서 기업의 실적 개선이 본격화 되고 있다. 이에 따라 당초 운영자금 목적 이었던 주요브랜드 광고비 및 해외시장개척비 등 마케팅비용이 적극 집행 될 것으로 관측된다. 여기에 GMP기준을 충족하는 생산 제조설비와 기계장치 투자에도 빠른 추진이 예상된다.

경영개선을 위한 경남제약 유상증자의 예외적 사항을 제외하면 대형 상위 제약사 중에서는 현금 2,388억 원을 보유한 동아에스티가 22.3%로 가장 높았다.

회사는 지난 2015년부터 에스티팜 지분매각(259억원), 반월공장 영업양도(510억원), 엠아이텍 지분매각(300억원), 유형자산 매각(160억원), 유상증자(628억원), 잉여현금 유입 등에 힘입어 2017년부터 순차입금이 ‘마이너스’를 유지하면서 현금 보유액이 대폭 늘어났다.

여기에 동아에스티는 지난해 12월 만기였던 400억 원의 공모 사채도 앞선 4월 400억 원을 추가 발행하면서 현금보유분을 줄이지 않아 현금 보유액이 2,400억 원 규모를 유지하게 됐다. 향후 R&D 및 시설투자에 하반기 400~500억 원의 자금이 소요될 것으로 추정된다. 한편, 회사는 1분기 이자수익과 외화환산 등 금융수익으로만 113억 원을 벌었다. 금융비용으로 35억 원이 지출됐음을 감안해도 78억 원의 남는 장사를 한 셈이다.

이와 함께 자산대비 현금 비율이 높은 곳은 진원생명과학(21%), 씨젠(20.8%), 경동제약(20.5%), 동화약품(20.1%) 등이 자산총액에서 20% 이상을 가지고 있었다. 유한양행의 경우도 현금 비율이 22%에 달했지만 군포매각대금(약 1,900억원)에 따른 일시적 차이를 제외하면 13.5%로 줄어들었다. 회사는 지난해 말 기준 현금 비중이 13%에 머물렀다.

이어 삼천당제약(18.9%), 휴온스(18.6%), 신라젠(18.2%), 유유제약(17.9%), 서울제약(17.6%), 부광약품(17.5%), 휴젤(16.8%), 삼진제약(15.7%), 삼성제약(15.6%) 등도 15% 이상의 비중을 차지했다.

그런데, 국내 제약기업별로 본 현금성자산 보유 비율은 해외 주요 빅파마들과 비교해 비중이 높은 것으로 확연한 차이를 드러냈다.

실제로 주요 글로벌 제약사들이 보유한 현금 비율은 20%를 넘기는 곳이 흔치 않았다.

특히 화이자의 경우 현금성자산 비율이 지난해 0.78%에 이어 올 1분기에도 1.29%를 기록하면서 자금을 ‘물샐 틈 없이’ 운영했다. 존슨앤존슨도 1분기 1.6%에 불과했다. 또한 노바티스(3.7%), 일라이 릴리(4.1%), GSK(5.6%), 머크(8.7%)등도 10%가 채 되지 않았으며 현금 비중이 다소 높았던 암젠(12.5%)과 길리어드(16.8%)도 20%를 넘지 않았다.

현금비중 낮은 곳...명문제약·영진약품·보령제약·삼성바이오로직스·제넥신

물론, 국내 제약·바이오기업 중 자산대비 현금 보유 비중이 낮은 곳들도 있었다. 명문제약(0.2%), 영진약품(0.4%), 보령제약(0.4%), 삼성바이오로직스(0.7%), 제넥신(0.9%), 하나제약(1.2%), 비씨월드제약(1.7%), 제일약품(2%), 진양제약(2.1%), 이연제약(2.3%), 경보제약(2.4%), GC녹십자(2.6%), 코오롱생명과학(3.3%), 셀트리온제약(4.3%), 대원제약(4.4%), JW생명과학(4.8%), 한올바이오파마(4.9%), 한독(4.9%) 등이 현금 보유 비중을 최소화 한 대표적 기업들이었다.

현금부자...셀트리온·유한양행·휴젤·한미약품·일동제약

아울러, ‘현금 부자’는 셀트리온(5,970억원)이었다. 앞서 회사는 2030년까지 총 40조원을 투자하겠다고 밝힌 바 있다. 여기에는 인천 송도에 바이오의약품 개발을 위한 20조원, 바이오 원료의약품 공장 등 시설 확장에 6조원, U-헬스케어 플랫폼 사업 10조원, 글로벌 유통망 구축 투자로 2조원 등 연 평균 4조원이 투입될 예정이다. 때문에 셀트리온은 매년 거액의 자금 지출이 예상되면서 향후 더 많은 현금 보유가 필요한 상황이다.

유한양행도 약 5,000억 원에 육박하는 현금을 보유하고 있었다. 지난해 말 보다 2,200억 원 가량의 현금이 늘었다. 이는 1분기 군포공장 부지 매각 등에 따라 약 1,900억 원의 자금이 들어 온 까닭. 여기에 유한킴벌리로부터 201억 원의 배당금도 수령했다.

회사의 이익잉여금은 1조6,369억 원 수준으로, 수년간의 이익이 쌓이면서 현금 보유액도 늘어났다. 회사는 올해 1,400억 원 내외의 R&D 투자비를 지출할 것으로 보이며, 오창공장에 194억 원, 중앙연구소 67억 원 등 260억 원 규모의 설비투자도 진행할 예정이다.

이어 휴젤(1,507억원), 한미약품(1,341억원), 일동제약(880억원), 차바이오텍(875억원), 종근당 (858억원), 광동제약(811억원), 대웅제약(772억원), 동화약품(757억원), 부광약품(735억원) 순으로 현금 보유액이 많았다.

‘아슬아슬’ 현금...명문제약·영진약품·진양제약

반면, 명문제약(6억원), 영진약품(7억원), 진양제약(14억원), 보령제약(20억원), 비씨월드제약(29억원), 제넥신(32억원), 하나제약(33억원)은 현금 보유액을 최소로 운영하고 있었다. 다만, 현금 보유액이 너무 적은 경우에도 거래대금의 지불 등 유동성 문제에 처하게 될 수 있는 만큼 적절한 관리가 필요하다는 평가다.

현금 운영 ‘굿’...동아에스티·유한양행·셀트리온·유나이티드제약

한편, 현금을 잘 운용해 금융이익(금융수익에서 금융비용 차감)이 많았던 곳은 동아에스티로 78억 원의 금융 순이익을 냈다. 삼성바이오로직스는 금융비용이 96억 원이나 지출됐지만 금융수익이 159억 원(이자수익 42억원, 외화수익 104억원)이 들어와 63억 원의 이익을 냈다.

또한 유한양행(55억원 금융이익), 셀트리온(51억원), 한국유나이티드제약(45억원), 차바이오텍(28억원), 동국제약(28억원), 광동제약(27억원) 등도 자금 운영의 성과가 좋았던 것으로 확인됐다.

현금 운영 ‘베드’...한미약품·헬릭스미스·삼성제약

반면, 한미약품은 136억 원의 금융손실을 기록했다. 이자비용으로만 65억 원이 지출됐고 더하여 회사가 보유한 미국 바이오기업 아테넥스의 주가가 94억 원이 줄면서 손실이 벌어졌다. 아테넥스의 주가는 1분기 48% 하락으로 손실 폭이 컸으나 최근 미국 바이오 기업들의 주가가 상승중인 만큼 2분기 회복될 것으로 관측된다.

이어 헬릭스미스도 122억 원의 금융손실을 기록했다. 이자비용은 10억 원에 불과했지만 전환사채와 관련한 내재옵션 등 파생상품평가손실이 115억 원이나 됐다. 이 외에도 삼성제약(금융손실 96억원), GC녹십자(77억원), 동성제약(54억원), JW중외제약(33억원) 휴젤(30억원) 등도 금융 손실 폭이 많았던 것으로 나타났다.

업계 관계자는 “국내 제약·바이오기업들이 대체로 현금을 많이 보유하고 있는 것은 현재 코로나19 사태 등 산업이 직면한 현황과 관련이 있다”며 “특히 경기상황에 대한 불확실성과 투자처 물색의 어려움이 있다. 더하여 R&D 및 시설 투자 증설, 오픈이노베이션 투자 등으로 인해 현금을 장기의 금융상품으로 운영하는 데 한계가 있다. 또 내실 위주의 경영으로 여유자금 보유가 늘어난 이유도 있다”고 설명했다.

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?