[칼럼]박성호 Life Sciences & Healthcare Advisory

딜로이트 안진회계법인

바이러스가 휩쓸고 간 이후의 제약, 바이오 업계

전세계적인 코로나바이러스의 창궐로 사회 구석구석에 영향을 받지 않은 곳이 없다. 제약, 바이오 업계도 마찬가지이다. 일부 바이러스 관련 업체를 제외하면, 대부분은 원료 수급, 환율상승, 영업활동 위축 등 총체적인 충격을 정면으로 맞는 형국이다. (참조기사: 제약바이오협 "코로나로 매출 손실 불가피… 규제 도입 미뤄달라", 2020.04.12, 조선비즈) 끝모를 바이러스 전쟁터에서 업계 전체의 진화는 가속화 될 것으로 보인다. 즉, 판데믹 종료 이후에는 더더욱 “양적 성장” 보다 “질적 성장”에 대한 근본적인 고민을 해야 할 것이다.

모든 게 바뀌어 간다.

대한민국 제약업계의 역사는 1897년 동화약품의 ‘활명수’에서부터 시작되었다. 글로벌 제약산업 역시 1800년대 중후반 이후로, 1900년대 초중반 아스피린, 모르핀, 항생제 등이 글로벌하게 상용화되면서 본격적으로 시작되었고, 그로부터 100년이 지났다. 2000년 의약분업을 기점으로 처방약 보유 업체(주로 외국계)와 일반 의약품 업체들 간 매출 격차가 벌어졌다. 현재는 정부의 강력한 리베이트 억제책 덕분에 과거와 같은 극적인 매출 신장은 이뤄지지 않는 실정이다. 게다가 글로벌 제약업체들에서도 2012년 특허 절벽 이후로 이렇다 할 블록버스터 신약개발이 둔화된 지도 오래다. 주로 제네릭(복제약) 의약품으로 사업을 영위해오던 국내 제약사들은 사면초가나 다름없다. 모든 게 바뀌었다. 총체적인 난국을 어떻게 헤쳐나갈 수 있을지 짚어 보자.

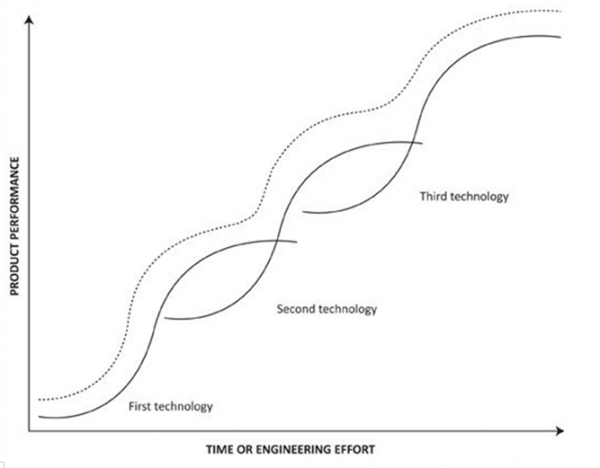

그림 1. 혁신의 S커브 패턴: 선행기술 위에 돌멩이를 하나씩 올리며 기술은 발전한다. 어디까지 올라갈 것인가.

전 세계적으로 뜨거운 바이오 투자

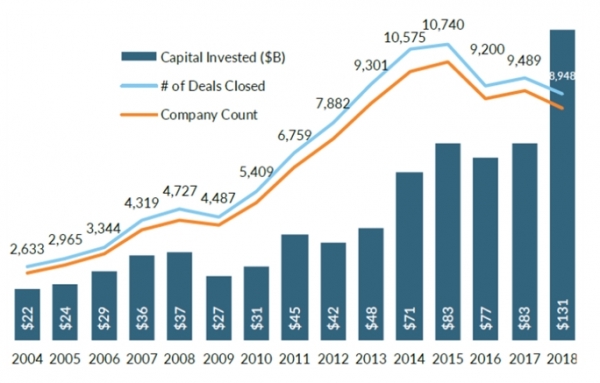

현대 제약산업의 선두 국가로서 미국은 지속적으로 제약, 바이오 분야에 투자를 집중하고 있다. 산업 전반적으로도 제약, 바이오 분야가 ICT에 이어 두번째로 인기 많은 투자 분야이다(2018년 기준, 1,238개 업체에 약 26조 원 투자, 전체 산업 내 23.25% 비율). 통상 신약개발 성공 확률은 0.02%인데 반해, (Hingorani, et al., 2019, Nature, Improving the odds of drug development success through human genomics: modelling study) 높은 투자 비율은 그만큼 제약, 바이오에 대한 높은 기대감을 반영한다고 볼 수 있다.

우리나라도 이제 본격적으로 신약개발 투자에 활발한 움직임을 보인다. 2018년 기준 8,417억 원이 투자되었고, 이는 전체 벤처 업체 전체 투자금의 24.6%에 육박한다. 우리에게 이 숫자들이 더 의미 있는 것은, 과거 대규모 공장에서 저분자 화학물질을 대량생산 해왔던 “제약” 업계를, 상대적으로 작은 규모*(지나친 단순화일 수 있겠으나, 10리터 용량 발효기만 있으면 바이오 의약품을 생산할 수 있다)의 바이오 업체들이 바꿔나가고 있다는 것이다. (*문제는 세포 내외 혹은 약물의 mode of action(MOA)에 대한 이해와 실험/생산의 최적화이다. 단백질 생산과 관련된 극단적인 예로, 대기 습도, 온도 등 기후 조건에 따라 단백질 정제 일정을 변경하는 연구자들도 있을 만큼 민감한 방법론 세팅, 생산 수율 최적화 등 복잡한 문제들이 산재해 있기는 하다.)

제약사에서 투자사로 변신

최근 국내 대형제약사를 필두로 다양한 사업다각화 전략이 구사되고 있다. 유한양행은 기술력 있는 바이오 업체 17곳에 2011년~2017년 누적 금액 1,556억 원을 투자해 왔다. (2017, 금융감독원) 종근당홀딩스, 보령홀딩스 등에서는 자체적으로 투자전략부서를 신설하여 CVC(Corporate Venture Capital)를 운영 중이다.

종근당의 CKD창업투자, 동아제약의 NS인베스트먼트, CJ헬스케어의 타임와이즈인베스트먼트, 메디톡스의 메디톡스벤처투자 등과 같이 제약회사가 별도로 벤처투자 업체를 스핀오프하는 사례도 늘고 있다. 과거에 기술이나 자산의 내재화에 집중했던 유기적 성장(organic growth) 보다 비유기적 성장(inorganic growth) 혹은 개방형 혁신(open innovation)이 업계 내 큰 화두이다. 즉, 오리지널 의약품의 특허 만료 시기에 맞춰 제네릭 개발만 해왔던 전략에서 태세 전환을 하여, 기술이전, 라이선스-아웃, 공동개발, 조인트벤처 설립, 인수/합병, CVC와 같이 사업다각화를 통해 매출 신장과 탄탄한 자산 관리 전략을 보여주고 있다. 미국이 100년 전부터 활성화 해왔던 ‘열린 혁신’ 전략을 우리는 이제 늦게나마 기술에 대한 존중과 동의를 바탕으로 확산시켜 나가고 있는 것이다. 사업은 속도보다는 방향이다. 방향은 재설정되었고, 이제 이 전략을 ‘제네릭화’하여, 제약, 바이오산업 전반이 동반 상승하는 단계만 남았다.

파이프라인별 재배치 흐름

국내 바이오 선두 업체 셀트리온이나 삼성바이오로직스의 경우, 초반 사업모델은 CMO(위탁생산업체, Contract Manufacturing Organization)이었다. 2008년 파스퇴르연구소에서 분사한 의약품 개발 중심 업체 큐리언트는 NRDO(No Research Development Only) 사업모델이다. 즉, 의약품의 원천물질의 개발은 외부 연구자 그룹에서 담당하고, 이후 상용화를 위한 제반 영역을 수행하는 것이다. 일종의 파이프라인 집중 전문화 사업모델이다.

가치사슬(value chain) 전 부분을 골고루 다 잘하는 것보다는, 전체 파이프라인 중 일부 전문적인 asset(사업부, 품목, 지역 판권 등)에만 집중해도 사업모델의 가치와 기술력을 인정받고 글로벌 경쟁력을 갖추는 방법이 된다. Asset 단위별 M&A도 활발하게 일어나고 있다. 일본 제약회사 다케다는 최근 브라질 최대 제약회사인 하이페라에 일부 비핵심 제품군을 8억 2,500만 달러에 매각했다. (NewsWire, 2020.03) 글로벌 제약사 글락소스미스클라인(GSK)과 화이자가 컨슈머 헬스케어 사업부를 합병한 사례도 있다. (의약뉴스, 2019.08) 각자의 일반의약품(OTC) 포트폴리오를 합쳐서 세계 최대의 OTC 업체를 탄생시킨 것이다.

국내에는, LG생활건강이 2,000억 원에 GSK의 피부과 일반제품 브랜드 ‘피지오겔’의 글로벌 판권을 인수했고, 2014년에는 CNP(차앤박 피부 브랜드)를 인수하여 연 매출 1,000억 원에 이르고 있다. (더벨, 2020.02) 위 사례들과 같이, 각 업체, 사업부, 품목 등에 대해 헬스케어 전체 기술 로드맵에 속한 위치를 객관적으로 인식하고 (pipeline valuation through market/technology feasibility study), 기술의 진화와 지속 가능성 관점에서 인수/합병, 라이선스-인/아웃, 합작법인 설립 등을 고민해 볼 필요가 있다. 종합하면, 기술 발 달과 시장 진 화적 관점에 서 파이프 라인별 객관 적인 가치판단을 통해 품목/서비스, 사업부, 사업영역을 과감하게 재편성하여, 새로운 사업모델로 거듭나는 것이 향후 제약, 헬스케어 업계에서의 생존전략이라고 할 수 있다.

지속 생존을 위한 필수적인 변화

현재 제약 산업의 핵심기술인 유기합성은 거의 200년 전에 완성된 학문이다. 특정 질병을 관리하는 데에 처음에 (화학 합성물) 치료제 1가지로 시작해서 어느 순간 부족한 시점이 도래하고, 병용처방으로 이어지고, 증량을 하든지, 더욱 효능이 강한 약으로 처방 변경을 하든지, 이와 같은 일련의 화학적인 노력이, 수년 내에 줄기세포 치료제나 조직치환 시술 한 번으로 무용지물이 되어 버릴 수도 있다.

당장 10년 뒤에 국내 제약사 806개 (보건복지부, 2019) 업체 중 몇 곳이 남아있을까. 제약, 바이오 분야에서 단순한 규모의 전쟁은 막을 내렸다. R&D, 생산, 허가/등록, 임상, 사업개발, 영업/마케팅 등으로 이어지는 가치사슬 전반을 통째로 내재화할 필요가 없는 생태계로 진화해 가고 있다. 개량신약이나 제형 변화 등의 응용작업도 큰 틀에서의 가치에는 변화를 주지 않는다. 기술적으로 근본부터 강점을 새롭게 개발하든지, 경쟁력 있는 업체나 사업부에 조기에 투자하여 동반성장 할 수 있도록 액셀러레이터/인큐베이터 역할을 하든지, 조인트벤처 설립이나 인수/합병을 통해 체질개선을 하는 등 깊은 수준의 변화가 가능해야 한다. 현대적인 의미의 ‘이합집산’이 필수인 시대가 온 것이다.

국내 806개 제약, 바이오 업체 중, 자체 생산 실적 보유 업체는 473개이다. 제약, 바이오 관련 협회 회원사 기준으로는 500여 개 정도로 집계된다. (한국바이오협회, 한국제약바이오협회, 한국글로벌의약산업협회 회원사) 이 중 제네릭 의약품을 제외하고, 항체, 신호전달 물질 등의 고분자 의약품, 세포치료, 줄기세포 등의 차세대 기술력을 보유한 업체는 70여 개로 좁혀진다. 대부분 벤처 형태이며, 개발과 임상 진행을 위해 재무적, 기술적 협력이 필요한 입장이다. 한편, 기존 제약업체들은 파이프라인 개선을 고민 중에 있다. 제약사의 바이오 업체 투자나 글로벌 제약사 간 인수/합병 사례와 같이 제약업체와 바이오 벤처 업체 간 수요-공급 접점을 모색해볼 만하다.

<위 기고문은 본지의 편집 방향과 다를 수 있습니다.>

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?