해외 주요 보고서들을 통해 올해 글로벌 매출 상위 10위권에 포진할 것으로 예측되는 의약품을 분석한 결과 70%에 해당하는 7개의 바이오의약품이 순위권을 장악할 전망이다.

주목할 점은 전 세계 제약시장을 주도하고 있는 이들 바이오의약품의 매출 감소가 올해 뚜렷하게 예상되고 있다는 것이다. 바로 복제약 격인 바이오시밀러가 오리지널 바이오의약품의 매출을 잠식하는 현상이 본격화되는 시점과 맞닿아 있기 때문이다.

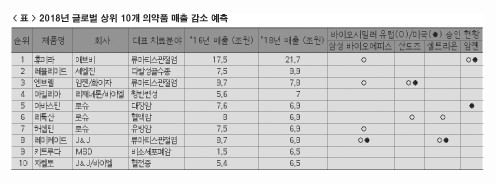

바이오의약품 매출 ‘반토막’ 가시권

지난 2016년 약 9조 7,000억 원의 글로벌 매출을 기록했던 화이자의 ‘엔브렐’은 올해 20%(1조9천억원)의 매출 누수가 발생하면서 7조 원대 제품으로 급락할 가능성이 점쳐지고 있다. 이후 2021년까지 이 규모를 유지하다 2022년엔 6조 원대 제품으로 떨어질 것으로 분석됐다.

엔브렐의 경우 지난 2012~2016년 동안에 매년 약 3,300억 원의 매출 성장을 기록했으나 2016년 삼성바이오에피스와 산도즈가 유럽과 미국에서 각각 ‘베네팔리’와 ‘에렐지’를 출시한 후부터는 성공가도에 제동이 걸리기 시작했다.

얀센의 ‘레미케이드’의 경우도 지난 2012~2014년 10조 원대 매출을 기록했지만 셀트리온과 삼성이 미국과 유럽에서 2016년부터 차례로 ‘램시마’, ‘렌플렉시스’를 허가 받으면서 2016년 매출이 8조 원대로 급락, 하향 수순을 밟기 시작했다.

특히 올해부터는 매년 10% 이상씩 판매고가 급감해 2022년엔 3조 원대 품목으로 추락하며 매출 반토막이 예상된다.

로슈는 한 해 동안 3개의 항암제 품목에서만 총 2.5조 원 가량의 매출 손실이 점쳐지고 있다. 일단 올해 글로벌 매출 5위를 달성할 것으로 예측되고 있는 ‘아바스틴’의 경우 2016년 7조 6,000억 원에서 10% 하락한 약 6조 9,000억 원의 매출을 기록할 것으로 보이며 ‘리툭산’과 ‘허셉틴’의 경우에도 각각 약 13% 급감한 6조 9,000억 원의 글로벌 매출이 점쳐지고 있다. 현재 암젠의 ‘엠바시’와 셀트리온의 ‘트룩시마’, ‘허쥬마’, 삼성바이오에피스 ‘온트루잔트’ 등이 이들 오리지널 바이오의약품의 성장세에 제동을 걸고 있다.

1세대 바이오시밀러 통한 시장 예측

전 세계적으로 오리지널 바이오의약품의 매출이 바이오시밀러의 공세에 잠식당하면서 어느 수준까지 시장이 양분될 지에 대한 관심도 높아지고 있다.

우선 바이오시밀러의 시장 침투 속도는 기존 제네릭과 비교해 더 빠른 속도를 보이고 있다는 데 주목할 만하다. 실제 유럽 주요 시장에 나온 일부 바이오시밀러들은 출시 2년 만에 시장점유율이 40%까지 급상승했으며 이러한 성장세는 아직까지 둔화 조짐을 보이지 않고 있다.

이 같은 바이오시밀러의 성장세는 앞서 나온 1세대 바이오시밀러와 제네릭 의약품의 사례를 보면 어느 정도 해답을 예측할 수 있다. 예를 들어 1세대 바이오시밀러의 경우 지난 2006년 성장호르몬 타깃 제품을 시작으로 2007년과 2008년 각각 적혈구생성인자(EPO)와 호중구감소증 치료제(G-CSF)들이 연이어 출시됐다.

이들 시밀러 버전이 시장에 등장한지 10여년이 지난 현재, 호중구감소증 치료제의 바이오시밀러 점유율은 88%, 적혈구생성인자는 62%, 성장호르몬은 39% 수준으로 집계되고 있다.

주목할 점은 현재 바이오시밀러 시장에서 경쟁이 가장 치열한 영역으로 꼽히고 있는 항 종양괴사인자(anti TNF-α) 제제의 경우 바이오시밀러 출시 초기 모습이 호중구감소증 시밀러와 비슷한 양상을 보이고 있다는 것이다.

실제로 유럽에서 호중구감소증 바이오시밀러는 출시 1년 차에 시장점유율 21%, 2년째엔 41%를 기록했는데 이는 ‘레미케이드’ 바이오시밀러의 1~2년 차 점유율과 상당히 근사한 수치를 보이고 있다.

바이오시밀러, 시장 침투율 제네릭 ‘추월’

이 같은 바이오시밀러의 성장 전망은 기존 제네릭 의약품을 통해서도 분석 가능하다. OECD 보고서(2016)에 따르면 해외 주요 국가의 2014년 제네릭 점유율은 52%였으며 이는 최근 들어 그 상승폭이 더욱 커지고 있다. 실제 영국과 독일, 스페인, 프랑스의 제네릭 점유율 평균이 2010~2013년에 각각 49.8%, 52.1%, 56.2%, 59.9%로 상승했으며 특히 영국과 독일의 제네릭 점유율은 2014년에 각각 84%와 81%로 상당히 높은 수준으로 나타났다.

이는 유럽의 각국 정부가 보험재정 문제에 직면하면서 제네릭 처방을 권장한 데서 비롯된 것으로 분석되고 있다. 결과적으로 정부 입장에선 한정된 재원으로 치료제를 원활하게 공급하려면 기존 제네릭에서 나타났던 처방패턴을 바이오시밀러 영역에도 똑같이 적용할 수밖에 없다는 관측이 가능해지는 셈이다.

제네릭은 시장점유율 40%를 차지하는데 10년 이상 걸렸다. 반면 2세대 바이오시밀러의 경우 출시 2년 만에 40%를 달성하고 있다. 이는 바이오의약품의 가격이 화학의약품 대비 월등히 높은 만큼 같은 약가 할인율을 적용해도 그 효과가 더욱 크기 때문이라고 전문가들은 분석하고 있다.

이와 관련 증권업계에서는 바이오시밀러의 시장침투 속도는 제네릭을 앞설 것이라고 전망하면서 향후 바이오시밀러의 시장점유율이 60% 수준까지 가능할 것이라고 내다보고 있다.

각국 정부, 정책 선회 …‘특허전쟁’ 새국면

전 세계 허가당국들이 ‘親바이오시밀러’ 정책으로 선회하면서 오리지널 바이오의약품과 바이오시밀러 간 특허 대응도 새로운 국면을 맞고 있다.

주목할 점은 글로벌 ‘특허전쟁’의 중심에 국내 바이오기업들이 있다는 것. 실제 삼성바이오에피스가 지난해 7월 미국에 출시한 바이오시밀러 ‘렌플렉시스’는 얀센의 자진 소송 취하로 특허 소송이 일단락 됐다. 오리지널사가 특허권을 지켜내지 못한 대표적 사례다.

주목할 점은 이 같은 케이스들이 향후 기업 간 소송에 전례로 기록될 가능성이 높아 바이오시밀러의 시장 진입을 낙관할 수 있다는 게 전문가들의 분석이다. 이 외에도 삼성은 영국에서 애브비의 ‘휴미라’ 관련 투여방법에 대한 특허 2건의 무효 판결을 요구하는 소송에서 승소한 바 있으며 암젠의 엔브렐 바이오시밀러에 대한 캐나다 특허소송에서도 오리지널사의 소송 자진 철회를 이끌어 낸 바 있다.

약업계 한 관계자는 “오리지널 바이오의약품을 보유한 기업 입장에선 매출 타격을 최소화 하기 위한 방법으로 바이오시밀러의 시장 진입을 최대한 지연시켜야 했던 만큼 최선의 전략으로 소송만한 게 없다는 판단을 했을 것”이라며 “결과는 득보다 실이 큰 것으로 나타나면서 향후 오리지널사들의 특허 소송에도 변화가 있을 것”이라고 전망했다.

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?