이번주 국내증시는 미국과 중국의 경기 침체 파장과 영국의 브렉시트 승인 보류로 상승에 제동이 걸 것으로 예상되지만 ‘우상향’ 추세는 이어질 전망이다. 이는 경기지표 부진이 미·중간 무역합의 재촉과 경기부양 가능성을 높일 것으로 분석되고 있기 때문이다. 특히 제약바이오주는 금융당국이 바이오기업에 신중한 투자가 필요하다는 ‘투자주의보’까지 발령하면서 또 다시 ‘숨고르기’에 돌입할 것으로 점쳐진다.

≫ 주간증시 리뷰 및 전망

지난 주 국내 증시는 미·중 스몰딜 무역협상 타결과 미국의 10월 기준금리 인하 기대감, 영국의 브렉시트 초안 합의로 상승 마감했다.

국내 코스피는 주간 0.8%가 올랐고 의약품지수는 2.4% 상승했다. 글로벌증시도 일본 니케이 3.2%, 독일 닥스 1% 상승했다. 다만 미국과 중국은 지난 주말 경기지표 부진 소식에 각각 0.2%와 1.2% 하락했다.

특히 중국의 3분기 GDP(국내총생산) 성장률이 27년만에 최저치인 6%를 기록했다는 소식이 미국과 중국의 주가를 떨어뜨리는 악재로 작용했다. 다만, 이 같은 경기지표 부진은 향후 미국과 중국의 무엽협상 타결을 재촉하는 압박 요인으로 작용할 것으로 분석된다.

지난 주 외국인들은 거래소에서 2,500억원 규모의 물량을 던졌다. 반면, 의약품 업에서는 630억원을 매수하면서 상승세를 이끌었다.

주목할 점은 지난 17일, 금융위원회·금융감독원·한국거래소가 합동으로 '바이오·제약주 관련 투자자 유의사항'을 통해 제약바이오에 대한 투자주의를 환기시켰다는 점.

금융당국에 따르면 바이오·제약기업이 미공개 정보 이용행위의 표적이 될 수 있으며 신약 임상시험과 관련해 과장·허위 풍문에 노출될 가능성이 있다고 경고했다. 금융당국이 최근 바이오주의 급등세에 문제가 있다고 판단한 것. 실제로 이달 들어 지난 18일까지 코오롱생명과학(75%), 신라젠(57%), 헬릭스미스(27%) 등이 급등했다. 이 같은 금융당국의 '투자주의보' 발령은 개인 투자자뿐 아니라 향후 정부 연기금과 기관들의 투자 종목 선정과 거래에도 영향을 미칠 수 있기 때문에 파장이 우려된다.

이번주 제약바이오는 기업들의 실적에 이목이 집중될 전망이다. 업계에 따르면 오는 23일 삼성바이오로직스, 25일 휴젤, 29일 한미약품, 30일 동아에스티, 내달 4일 종근당이 3분기 잠정 실적치를 발표할 예정이다. 최종 3분기 보고서는 다음달 14일까지 공시해야 한다.

≫ 해외 주요 단신

미국 현지에서 바이오 ETF(Exchange Traded Fund)의 연초대비 주가 상승폭이 S&P 500지수에 못 미치는 것에 대해 유전자 치료제 관련 기업들의 실적부진이 이유로 지목됐다. 이 같은 실적부진의 배경에는 FDA의 유전자 치료제 승인 기준이 강화됐기 때문인 것으로 분석되고 있다.

문제는 현재 국내 바이오기업들의 유전자 치료제가 여러 이유로 임상 중단에 있는 가운데 이들의 승인에도 영향이 미쳐질지 우려되고 있는 것.

실제로 최근 글로벌 투자은행 에버코어는 “당사가 유전차 치료 관련 기업들로 자체 지수를 구성한 결과, 2019년 하반기 들어 해당 종목들이 큰 폭으로 언더퍼폼(평균수익률 하회)을 보였다”며 "역사적으로 유전자 치료 부문은 바이오테크의 상승세를 견인했지만 8월 초를 기점으로 22%의 하락세가 확인됐다”고 밝혔다. 유전자 치료제 개발 기업에 대한 투자시 더욱 정교한 투자 전략이 필요하다는 지적인 것.

한편, 유전자 치료제는 유전물질 또는 유전물질을 도입한 세포를 인체에 투입해 질병의 치료 효과를 가지는 의약품이다. 국내 기업으로 코오롱티슈진의 골관절염 치료제 ‘인보사’, 헬릭스미스의 당뇨병성 신경병증 치료제 ‘엔젠시스’, 신라젠의 간암치료제 ‘펙사벡’ 등이 있다. 이들은 모두 여러 이유로 미국 임상이 유보 또는 중단되면서 FDA의 임상 재개 결정을 기다려야 하는 상황이다. 만약, FDA의 유전자치료제 승인 기준이 강화되고 있는 추세라면 임상 중단된 국내 유전자 치료제들의 임상 재개도 향후 승인을 담보할 수 없는 처지에 놓이게 된다.

≫ 금주 주목 기업

삼성바이오로직스가 오는 23일 3분기 잠정실적을 공개하면서 제약·바이오의 하반기 실적 장세를 가늠할 첫 포문을 연다. 당초 이 회사의 3분기 매출은 1,500억원 내외, 영업이익은 160억원 안팎이 될 것으로 전망됐지만, 10월 들어 분석전문가들 다수가 삼성바이오로직스의 매출 실적 전망치를 높이고 있다. 이에 따라 이 회사의 3분기 매출은 1,700억원(전년비 68%증가), 영업이익은 260억원(150% 증가)을 돌파할 것으로 관측되고 있다. 이 같은 상승 요인에는 공장가동률의 증가가 원인으로 꼽히고 있다. 상반기 정기보수 작업으로 부진했던 공장 가동은 지난 1분기 24%, 2분기 37%에서 3분기 50%이상 상승추세다.

더하여 삼성바이오에피스를 통해 바이오시밀러 매출 실적에 대한 추세가 어느정도 판가름 날 전망이다. 기대에 부합하는 실적이 예고된다면 시장 전반에 긍정적인 요인으로 작용할 것이라는 전망이다. 반면 예상 외의 어닝쇼크를 기록한다면 이제는 임상을 넘어 바이오업종 전체에 대한 실적 신뢰성에도 부정적인 영향이 미쳐질 것으로 우려된다.

≫ 지난주 이슈 기업

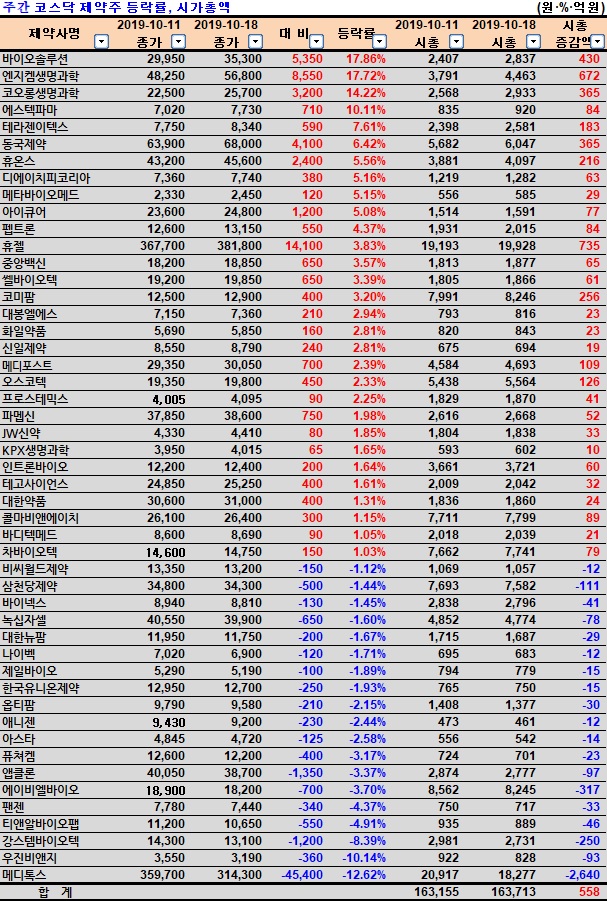

지난주 제약주에서는 주간 7.8% 상승한 동아에스티와 17.9% 급등한 바이오솔루션이 바이오주로 눈길을 끌었다.

동아에스티는 3분기 실적 전망과 관련해 시장 기대치를 넘어 설 것이라는 증권사 분석의견과 라니티딘 사태로 천연물 의약품 ‘스티렌’이 대체약으로 반사이익을 볼 것이라는 전망이 추가되면서 주가 상승에 한 몫 했다.

이 회사의 3분기 매출은 작년보다 6.7% 성장한 1,500억원, 영업이익은 25% 호전된 100억원을 달성할 것으로 관측된다. 특히 전문의약품 매출은 2017년 3분기 이후 처음으로 800억원을 넘어설 것을 기대되고 있으며 매출도 지난 2분기에 이어 연속 1,500억원을 돌파할 것으로 점쳐지고 있다.

세포치료 전문기업인 바이오솔루션은 지난 18일 코스닥 150지수에 신규 편입되면서 강세를 나타냈다. 이 같은 코스닥 150지수 신규 편입에 대한 결정은 기존 제이콘텐트리가 코스닥에서 코스피로 이전 상장함에 따라 확정됐다. 이에 따라 바이오솔루션은 향후 기관의 펀드 자금 유입도 기대할 수 있게 된 만큼 수급에 긍정적인 요인으로 작용할 것이라는 분석이다.

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?