현금은 당장 자금 지출이 필요할 때 언제든 동원 가능하다는 점에서 투자 여력의 잣대로 삼는다. 하지만 이 현금도 지갑에서 꺼내질 않는다면 이자수익은 ‘제로’인 셈이다. 적정이상의 현금을 가지고 있는 것은 결국 자금의 ‘낭비’일 수 있단 의미다. 이는 기업들이 R&D 투자를 위해 거액의 자금을 외부로부터 끌어다 쓴 경우엔 더욱 그렇다. 보유하고 있는 현금을 효율적으로 운영하지 못하고 갚을 돈으로 인해 이자비용만 늘었다면 이는 고스란히 손실로 이어지기 때문이다.

무작정 현금을 많이 보유하고 있다고 해서 결코 좋은 것만은 아니란 얘기다. 하지만 국내 제약사들의 경우 보유하고 있는 현금성자산이 자산운용 규모에 비해 상대적으로 많았다. 4곳 중 1곳은 총자산에서 현금이 차지하는 비중이 10% 이상이었던 것이다. 화이자, 릴리, 사노피 등 빅파마의 경우, 자산대비 보유한 현금 비율이 6% 내외 수준이라는 점을 감안할 때, 국내 제약사들에겐 ‘잠자고 있는 돈’이 너무 많다는 지적이다.

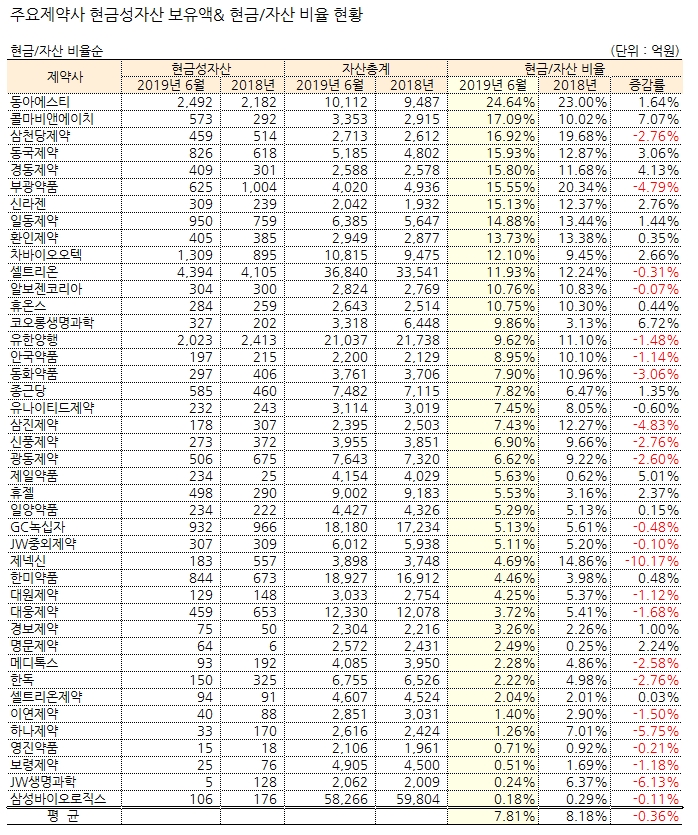

10일 팜뉴스는 국내 주요 제약사들의 상반기보고서를 토대로, 각 기업들이 언제든 지출 가능한 현금성자산(이하 현금) 보유 현황을 살펴봤다. 장부상 자산총계가 2000억원 이상인 제약·바이오기업 42곳을 대상으로 확인했다.

우선 이번 조사 대상 기업의 자산대비 평균 현금 비중은 7.81%로, 지난해 8.18%에서 약간 감소했다. 현금보유율이 10% 이상인 기업도 13곳으로, 작년 17개사보다 4곳이 줄었다.

전체 42개 제약사들 중 총 자산대비 현금 보유 비중이 가장 높은 곳은 동아에스티(24.6%)였다.

회사는 지난 2015년부터 에스티팜 지분매각(259억원), 반월공장 영업양도(510억원), 엠아이텍 지분매각(300억원), 유형자산 매각(160억원), 유상증자(628억원), 잉여현금 유입 등에 힘입어 2017년부터 순차입금이 ‘마이너스’를 유지하면서 현금 보유액이 대폭 늘어났다. 여기에 동아에스티는 올 12월 만기 예정인 400억원의 공모 사채를 상환할 예정으로, 지난 4월 400억원을 추가 발행하면서 현금 보유액도 2,500억원 규모에 육박하게 됐다. 회사는 투자 명목으로 큐오라클의 유상증자에 지난달 317억원을 지출했고, R&D 및 시설투자에 하반기 400~500억원의 자금을 소요할 것으로 추정된다.

이어 자산대비 현금 비율이 높은 곳은 콜마비앤에이치(17%), 삼천당제약(16.9%), 동국제약(15.9%), 경동제약(15.8%), 부광약품(15.5%), 신라젠(15.1%), 일동제약(14.8%), 환인제약(13.7%), 차바이오텍(12.1%), 셀트리온 (11.9%), 알보젠코리아(10.7%), 휴온스(10.7%) 순이었다.

이처럼 국내 제약기업별로 본 현금성자산 보유 비율은 해외 주요 빅파마들과 비교해 확연한 차이를 드러냈다.

실제로 주요 글로벌 제약사들이 보유한 현금 비율은 10%를 넘기는 곳이 없었다.

특히 화이자의 경우 현금성자산 비율이 지난해 0.71%에 이어 올 상반기에도 1.14%를 기록하면서 자금을 ‘물샐 틈 없이’ 운영했다. 이어 일라이 릴리(5.9%), 사노피 (6.1%), GSK(6.4%), 바이오젠(6.5%), 머크(7.9%), 노바티스(8.6%), 애브비(9.1%), 존슨앤존슨(9.3%), 암젠(9.3%) 순으로 현금 비중이 낮았다.

국내 제약·바이오기업 중 자산대비 현금 보유 비중이 낮은 곳들도 있었다. 삼성바이오로직스(0.18%), JW생명과학(0.24%), 보령제약(0.51%), 영진약품(0.71%), 하나제약(1.26%), 이연제약(1.4%), 셀트리온제약(2%), 한독(2.2%), 메디톡스(2.2%), 명문제약(2.5%), 경보제약(3.3%), 대웅제약(3.7%), 대원제약(4.2%), 한미약품(4.4%), 제넥신(4.7%) 등이 현금 보유 비중을 최소화 한 대표적 기업들이었다.

아울러, ‘현금 부자’는 셀트리온(4,394억원)이었다. 앞서 회사는 2030년까지 총 40조원을 투자하겠다고 밝힌 바 있다. 여기에는 인천 송도에 바이오의약품 개발을 위한 20조원, 바이오 원료의약품 공장 등 시설 확장에 6조원, U-헬스케어 플랫폼 사업 10조원, 글로벌 유통망 구축 투자로 2조원 등 연 평균 4조원이 투입될 예정이다. 때문에 셀트리온은 매년 거액의 자금 지출이 예상되면서 향후 더 많은 현금 보유가 필요한 상황이다.

동아에스티(2,492억원)에 이어 유한양행도 약 2000억원의 현금을 보유하고 있었다. 유한양행의 이익잉여금은 1조 5,293억원 수준으로, 수년간의 이익이 쌓이면서 현금 보유액도 늘어났다. 회사는 하반기에만 700억원 이상의 R&D 투자비를 지출할 것으로 보이며, 오창공장에 182억원, 중앙연구소 67억원 등 250억원 규모의 설비투자도 진행할 예정이다.

차바이오텍은 차입금 및 전환사채 1,600억원이 조달되면서 현금 1,309억원을 보유하게 됐다. 이후 회사는 CMG제약의 시설자금 500억원, 운영자금 244억원의 자금조달을 위해 유상증자를 참여했고, 차바이오랩 유상증자(투자액 비공개) 등을 통해 자금을 모두 소진한 것으로 보인다.

이어 일동제약(950억원), 녹십자(932억원), 한미약품(844억원), 동국제약(826억원) 순으로 현금 보유액이 많았다.

업계 관계자는 “국내 제약·바이오기업들이 대체로 현금을 많이 보유하고 있는 것은 현재 산업이 직면한 현황과 관련이 있다”며 “경기상황에 대한 불확실성과 투자처 물색의 어려움, R&D 및 시설 투자 증설, 오픈이노베이션 투자 등으로 인해 현금을 장기적으로 운영하는 데 한계가 있다. 또 내실 위주의 경영으로 여유자금 보유가 늘어난 이유도 있다”고 설명했다.

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?