지난해 소화성궤양용 치료제 시장 규모가 처음으로 8,000억 원을 돌파한 가운데 다품종 전략을 앞세운 다케다가 전체 시장의 성장세를 주도했다.

8일 유비스트 자료를 토대로 지난해 소화성궤양용제 국내 처방액을 분석한 결과, 소화성궤양용제 시장은 전년 대비 5% 성장한 8,390억 원 규모를 기록한 것으로 나타났다.

소화성 궤양(peptic ulcer)은 위에서 분비되는 강한 산성의 위액에 의해 위나 십이지장의 점막이 손상된 상태를 뜻한다. 소화성 궤양 치료를 위한 약물로는 위산분비를 억제하는 프로톤 펌프 억제제(PPI)나 H2 수용체 길항제(H2RA)가 주로 사용된다.

세부적으로 살펴보면, PPI 시장의 성장이 돋보인다.

지난해 PPI의 시장 규모는 전년대비 10% 성장한 4,100억 원을 기록했다. 이는 3,000억 원에 달하는 H2수용체 길항제 시장이 전년 대비 2% 성장한 점과 비교된다. 즉 소화성궤양용 시장의 ‘대세’가 변하고 있는 것.

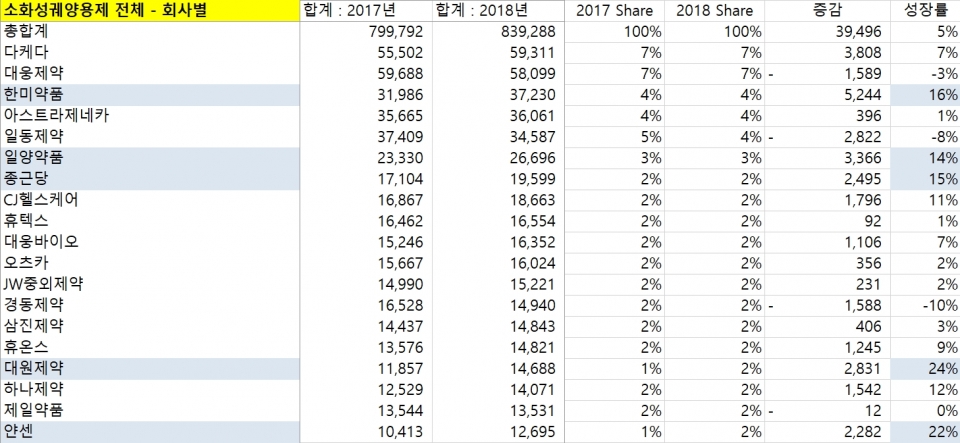

제약사별로는 PPI계열 치료제로 시장 공략에 나선 한국다케다제약이 소화성궤양용제의 시장 판도를 출렁이게 했다. 회사는 식도염 치료제 란스톤을 주축으로 590억의 매출을 달성하면서 1위를 기록했다. 이는 전년 대비 7% 성장한 수치로, 전년도 ‘디펜딩 챔피언’인 대웅제약을 제친 것.

대웅제약은 H2 수용체길항제 치료제인 알비스를 중심으로 2018년 580억 원의 매출을 올렸지만 3%의 마이너스 성장률을 기록하면서 다케다에 왕좌를 내줬다. PPI 시장의 빠른 성장과 H2RA 시장의 가파른 하락이 시장에 영향을 미쳤다는 분석이다.

한미약품은 ‘다크호스’ 면모를 유감없이 발휘했다. 전년 대비 16% 성장률로 370억 원의 매출을 기록한 회사는 아스트라제네카를 추월하고 3위에 등극했다. 아스트라제네카는 360억 원의 매출을 올렸지만 1%의 성장률을 기록하면서 고전을 면치 못했다. 한미약품의 ‘뜨는 해’라면 아스트라제네카는 ‘지는 해’의 모습을 보여준 것.

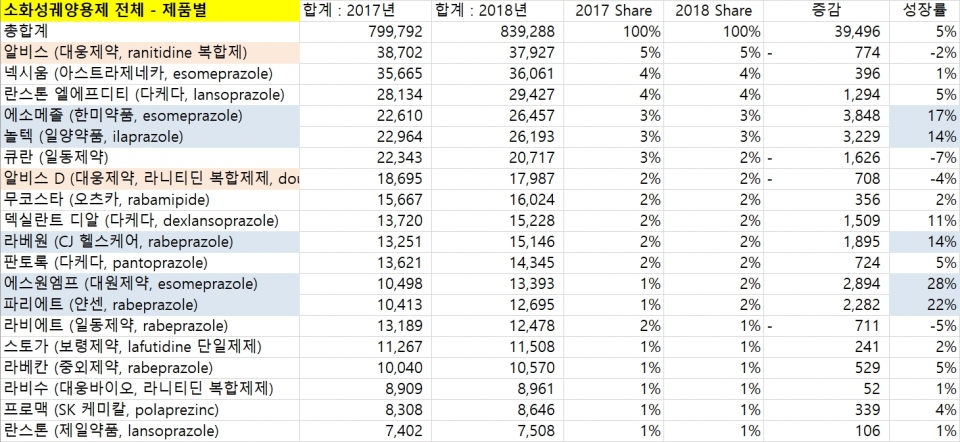

제품별로는 370억 원의 매출을 기록한 알비스와 360억 원을 올린 넥시움이 전체 소화성궤양용제 시장에서 1위(점유율 5%)와 2위(4%)를 각각 차지했다. 다케다 란스톤은 290억 원으로 뒤를 이었다. 한미약품의 에소메졸과 일양약품의 놀텍은 260억 원의 매출을 기록하면서 다케다를 바짝 추격했다.

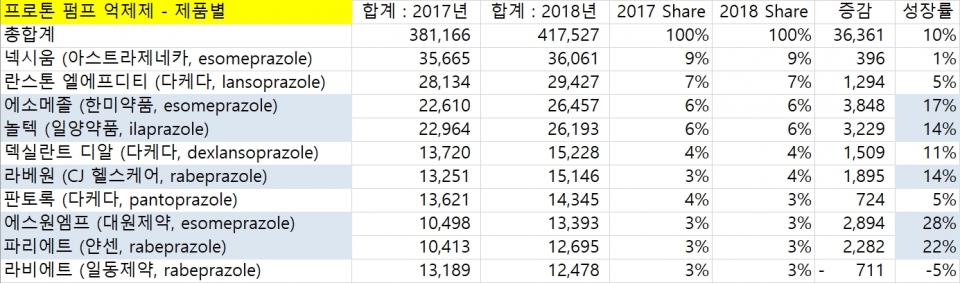

지난해 PPI 시장은 다케다가 주도했다.

회사는 590억 원의 매출을 기록, 360억 원의 판매고를 올린 아스트라제네카를 누르고 전년도에 이어 1위를 수성했다. 아스트라제네카의 넥시움이 2018년 360억 원의 매출을 올리면서 선두를 유지했지만 PPI 시장의 전체 점유율 면에선 다케다에 뒤쳐진 것.

다케다 란스톤 엘에프디티(290억 원)은 2위를 기록했고 덱실란트 디알(150억 원), 판토록(140억 원) 역시 PPI 시장 점유율 10위권 내에 들었다. 다케다제약의 다품종 전략이 점유율 1등의 비결인 셈이다.

각각 260억 원의 매출을 돌파한 한미약품 에소메졸과 일양약품 놀텍은 전년대비 17%, 14% 성장하면서 3위와 4위를 차지했다. 대원제약 에스원엠프와 얀센 파리에트도 전년대비 28%, 22%의 높은 성장률로 일동제약의 라비에트를 제치고 10위권 내로 진입했다. 이는 전체 PPI 시장의 상승세와 무관치 않다.

PPI 계열 치료제의 성장세는 개별 제품의 측면에서도 돋보였다.

세부적으로 보면 대원제약의 에스원엠프가 전년대비 28%의 성장률을 보이면서 1위를 기록했다. 한국얀센 파리에트(22%), 한미약품의 에소메졸(17%), 일양약품의 놀텍(14%), CJ헬스케어의 라베원(14%)이 뒤를 이었다.

이들 제약사들은 100억~200억 원의 매출을 기록하면서 전체 시장에서 점유율 1~3%를 차지했지만 놀라운 성장속도를 보이고 있다. 선두권을 언제든 위협할 수 있는 제품군의 입지를 구축한 셈이다.

4100억 원에 달하는 PPI 시장을 개별 성분별로 보면, 에소메프라졸(매출 1400억 원)과 라베프라졸(1100억 원) 성분의 시장 점유율이 더욱 높아졌다. 에소메프라졸은 전년 대비 2% 오른 35%, 라베프라졸은 전년도에 이어 29%를 차지했다. 두 치료제는 PPI 시장의 64%를 차지하면서 선두권을 형성했다. 특히 에소메프라졸의 경우 성장률은 전년대비 16%를 기록했다. 점유율은 물론 성장률에서도 1위를 차지하면서 두각을 나타낸 것.

한편 소화성궤양용 치료제 시장에서 PPI 계열 치료제의 성장세는 당분간 지속될 전망으로 2019년에도 다케다의 독주가 이어질 것이라는 게 업계 분석이다.

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?