[팜뉴스=김태일 기자]K뷰티의 연말 실적을 담보하는 광군제에서 주요 뷰티 기업들이 전년만 못한 성적을 거뒀다. 단순 실적감소 문제가 아닌 광군제서 드러난 중국시장 ▲소비심리 악화 ▲궈차오 열풍 ▲한국브랜드실종 등 3가지 특징이 K뷰티의 미래를 보여주는 단편으로 업계에서는 향후 중국 시장에서 위기가 상승하는 것에 대한 우려가 높다.

‘광군제’(光棍節)는 중국 최대 전자상거래업체 알리바바가 2009년 시작한 온라인 쇼핑 할인행사다. 2009년엔 알리바바의 B2C 플랫폼 티몰이 단독으로 개최하던 행사였지만 판매 규모가 급증하자 2012년부터 다른 전자상거래업체들까지 가세해 전국적인 할인행사로 확대됐다.

그러나 2022년 중국 최대 쇼핑축제인 광군제가 조용하게 막을 내렸다. 13년 차를 맞이한 2022년 솽스이 중국의 주요 전자상거래업체들이 이례적으로 실적을 공개하지 않았다. 시장은 중국의 소비둔화 때문에 올해 실적이 기대에 못 미쳤기 때문이라고 보고 크게 우려하고 있다.

국내 주요 뷰티기업들도 일부를 제외하고는 광군제의 실적을 따로 발표하지 않거나 소폭 하락에 대한 결과를 발표하는데 그쳤다. 예년과 다르게 광군제에서 큰 재미를 보지 못했기 때문이다.

KOTRA 베이징 무역관에 따르면 올해 솽스이 실적이 부진한 직접적 요인은 중국내 코로나19 확산세에 있다고 분석했다. 중국 본토 코로나19 신규 감염자 수(무증상 포함)는 솽스이 쇼핑 축제 직전인 10월 중하순부터 1000명 대를 넘어서며 가파른 상승세를 타기 시작했고 11월 10일엔 1만 명을 돌파하며 11월 중순 현재까지 오름세가 지속되고 있기 때문이다.

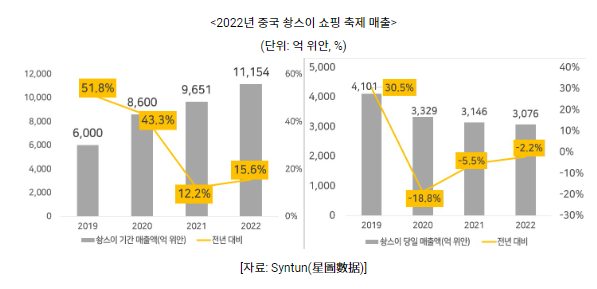

2022년 광군제 매출⸱택배량 각각 2.2%, 20.7% 감소

Syntun(星圖數据)는 올해 중국 솽스이 쇼핑축제 기간의 매출이 전년 대비 15.6% 증가한 1조1154억 위안에 달했다고 발표했다. 작년과 비슷한 증가세를 유지하고 있다. 솽스이 당일 매출은 전년 동기 대비 2.2% 감소한 3076억 위안으로 2020년 코로나 여파로 감소세로 돌아선 이후 둔화세는 소폭 개선되고 있지만, 마이너스 행진은 멈추지 않고 있다.

중국 국가우정국에 따르면 올해 솽스이 기간(11월 1~11일) 택배량은 총 42억7200만 건으로 일평균 택배량은 3억 8800만 건으로 집계됐다. 11월 11일 당일 택배량은 5억5200만 건으로 사상 최고치를 기록한 2021년 6억9600만 건 대비 20.7%에 감소했다.

광군제 소비가 감소하면서 K뷰티에도 위기감이 가중되고 있다. 주요 브랜드가 매출 상위권에서 사라지는 것은 물론 소비심리 악화, 궈차오 열풍이 표면으로 드러났기 때문이다.

코로나19로 소비심리 악화

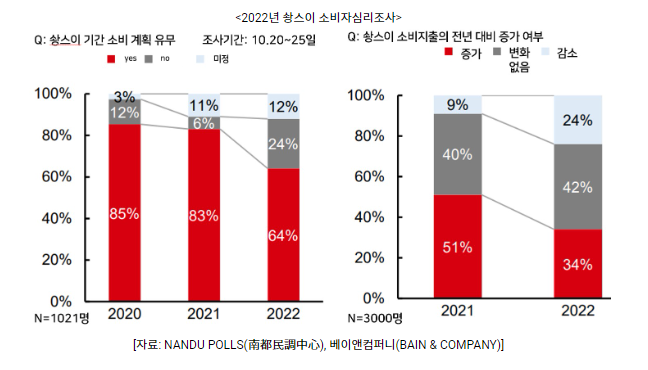

코로나 재확산은 광군제 소비심리 악화로 이어졌다. NANDU POLLS(南都民調中心) 설문조사 결과 24%는 “올해 솽스이 소비 계획 없다”고 답했다. 이는 코로나19 사태가 발발했던 첫 해 2020년의 2배 수준이며 작년의 4배 수준이다. 베이앤컴퍼니(BAIN & COMPANY)의 설문조사에서도 24%의 응답자가 “소비지출을 작년보다 줄이겠다”고 답했다. 2021년의 9% 비중과 큰 격차를 보인다. 또한 10월 중국의 소매판매가 전년 동월 대비 0.5% 감소했다. 당월 소매판매 증가율이 마이너스로 집계된 건 5월(△6.7%) 이후 5개월 만이다. 코로나 재확산 흐름과 방역통제 등이 중국 소비심리의 가장 큰 변수로 작용하고 있음을 보여준다.

주요 플랫폼으로 쏠림 현상도 코로나 기간 소비자들이 더 이성적이고 신중하게 소비하고 있음을 보여준다. 2022년 주요 플랫폼별 시장점유율을 살펴보면 중국 최대 전자상거래 플랫폼인 티몰이 3년 만에 60%대로 회복됐다. 가격 경쟁력을 내세워 지방도시와 저소득층에 주력한 핀둬둬는 코로나 이전 수준을 유지하고 있다.

대표 B2C 플랫폼인 징둥닷컴의 시장점유율은 2020년 9%p 크게 확대된 후 3년간 26~27% 수준을 유지하고 있다. 전자상거래 플랫폼의 양강구도가 더욱 고착화됐다. △중국 정부의 전자상거래 시장 정비 및 플랫폼 단속 강화에 따른 구조조정 가속화, △중국 경기하방 압력 증대로 인한 민간기업의 활력 약화 등도 크게 작용했다. 그러나 소비자들의 이성적이고 객관적인 소비경향이 가장 중요한 요인으로 꼽힌다. 다양한 플랫폼에 새로운 시도를 하기보다 주요 플랫폼(티몰, 징둥 등)에서 필요한 품목을 구입하고 있음을 보여준다.

징둥 TOP 20 거래액 로컬 기업 80% 차지

궈차오(國潮)란 중국을 의미하는 궈(國)와 유행·트랜드를 의미하는 차오(潮)의 합성어로 자국산을 더 선호하는 소비경향을 뜻한다. 중국 소비자의 자국 브랜드 선호 경향이 점점 짙어지면서 중국 토종 브랜드가 매서운 성장세를 보이고 있다.

티몰의 솽스이 행사 개시 1시간 내 102개 브랜드의 거래액이 1억 위안을 돌파했는데 이중 절반 이상이 토종 브랜드였다. 징둥 행사 첫날 거래액 TOP20 기업 중 로컬기업이 80% 비중을 차지했다. 현지 시장조사업체 MMI(魔鏡市場情報)에 따르면 올해 솽스이 매출 10대 가전 브랜드 중 1위부터 5위까지 토종 브랜드가 차지했다. 글로벌 강자인 지멘스는 2020년엔 3위였으나 2021년 4위, 올해는 5위 밖으로 밀려났다.

K뷰티, 기초⸱색조 모두 TOP10권 이탈

화장품 시장에도 중국산의 추격이 매섭다. 지난해까지 TOP10에 이름을 올리던 주요 뷰티 기업들이 올해는 기초화장품/바디케어용품, 색조 화장품 분야에서 하나도 이름을 올리지 못한 것을 물론 중국 브랜드가 기초 부문에서 2위까지 성장했기 때문이다. 토종 브랜드인 위노나(薇诺娜)는 2020년 9위에 랭킹했으나 2021년 5위권에 진입하고 올해 솽스이는 기초화장품/바디케어용품 분야의 2위로 부상했다.

색조 화장품 분야에서는 중국 브랜드는 2020~2021년 2년 연속 솽스이 색조 화장품 거래액 1위를 차지했던 퍼펙트 다이어리가 10위 밖으로 밀려났으나 화시즈(花西子), TIMAGE가 10위권에 이름을 올리며 명맥을 유지했다.

KOTRA 베이징 무역관은 “올해는 동시다발적인 코로나 재확산 사태가 반복되면서 3월부터 온라인 상품 소매판매 증가세는 한자릿수의 저조한 흐름을 이어가고 있다”며 “전염병의 경제사회발전에 대한 악영향을 최소화하기 위해 공급·물류 차질을 해소하는 데 총력을 기울이고 있다”고 밝혔다.

이어 “우리 기업들은 중국 솽스이 행사참여 장단점, 다양한 플랫폼의 소비자 특징, 진입장벽과 비용 등을 비교, 분석하는 신중한 자세가 필요하다”며 “경기회복세 지연으로 절제된 이성적 소비행태를 보이고 있는 시장에서 할인행사에서 가격 경쟁력을 내세우기보다 제품력·경쟁력 강화하는 데 힘을 쏟아야 한다”고 조언했다.

한국뷰티무역산업협회(KOBITA) 김승중 부회장은 “우리나라도 예전에 그랬듯이 중국 화장품 소비 문화가 자국 중심으로 안정화 되고 있는 것으로 보인다”면서 “화장품에 대한 선호도가 이제 선진 국자에서 선진 브랜드로 넘어가는 것”이라고 분석했다.

이어 “글로벌 브랜드가 여전히 상위를 유지하고 있는 것처럼 프랑스, 미국 보다는 글로벌 명품 브랜드르를 따지게 된다”며 “한국산 K뷰티 상품이 아닌 독자적인 브랜드 마케팅으로 전환해서 중국 시장에 재도전 해야 한다”고 조언했다.

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?