[팜뉴스=김응민 기자] 최근 코로나19 팬데믹을 거치면서 제약바이오 산업에 대한 투자가 전세계적으로 가속화한 것으로 나타났다. 특히 전체 신약개발 시장에서 절반 이상의 파이프라인을 차지하고 있는 신흥 제약바이오사(EBP)의 존재감이 커지고 있다.

이는 임상시험이 복잡·정교해지면서 빅파마들의 R&D 파이프라인 점유율은 감소세를 보이는 반면, 신흥 바이오벤처들의 점유율은 증가하고 있는 것이 영향을 미친 것으로 풀이된다. 실제로 지난해 글로벌 제약바이오 분야에서 성사된 벤처캐피털(VC) 거래(Deal)의 3분의 1이 스타트업 및 EBP에 할당됐는데, 이는 전년(2020년) 대비 41% 성장한 수치다.

헬스케어 산업 빅데이터 분석기관 아이큐비아가 최근 발표한 '신흥 바이오벤처(EBP)의 파이프라인과 펀딩, 그리고 임상시험 활동'이라는 분석 보고서에 따르면 글로벌 신약개발 시장에서 신흥 바이오벤처(EBP)들의 영향력이 갈수록 높아지는 것으로 나타났다. 특히, 제약바이오 벤처캐피탈(VC)들의 투자금이 이들 EBP에 집중되면서 펀딩의 상당 부분을 차지했다.

아이큐비아는 신흥 제약바이오 기업(EBP, Emerging BioPharma)을 매출이 5억 달러(한화 6500억원) 이하거나 R&D 지출 비용이 2억 달러(한화 2600억원) 미만인 기업으로 정의하고 있다. 이 보고서에서는 앞서의 조건에 더해 2014년 이후 개발 중인 파이프라인을 보유하고 있는 조건을 추가했다.

또한 중소 제약바이오사(Small Pharma)는 매출액 5억 달러~50억 달러(한화 6500억~6조 5500억원)까지의 기업으로 분류했으며 ▲중견 제약바이오사(Mid-sized Pharma)는 매출액 50억 달러~100억 달러(한화 6조 5500원~13조원) ▲대형 제약바이오사(Large Pharma)는 매출액 100억 달러 이상(한화 13조원)으로 구분했다.

글로벌 시장에서 매출액 기준으로 가장 낮은 포지션을 차지하고 있는 것이 신흥 제약바이오(EBP)이며, 국내 제약바이오 기업 대부분이 이 그룹에 속한다.

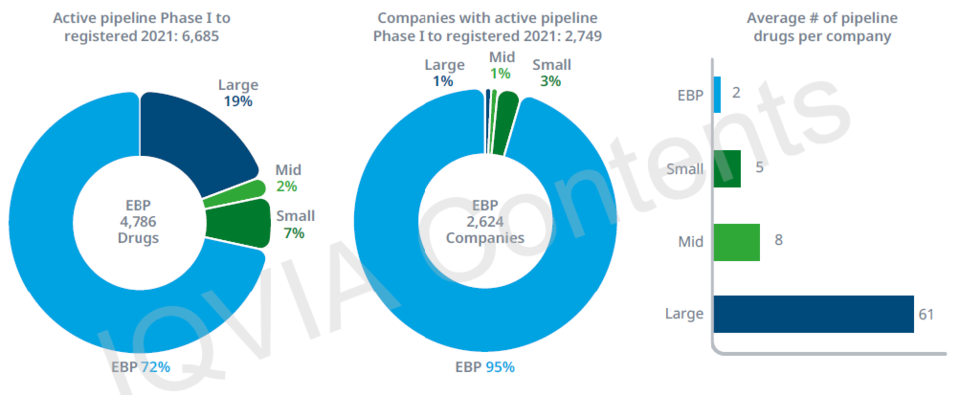

아이큐비아는 "2021년 기준, 임상1상 시험을 진행 중인 파이프라인은 총 6685개이며, 이 중 EBP가 차지하는 비중은 72%(n=4786)에 달한다"라며 "EBP는 평균적으로 회사당 2개의 제품을 개발하고 있으며, 개별 치료 영역에 중점을 둔 소수 연구 프로그램에 대해 상당한 투자와 의존도를 보였다"라고 분석했다.

이어 "빅파마들은 기업당 평균 61개의 파이프라인을 보유하고 있으며 중견 제약사는 8개, 중소 제약사는 5개를 평균적으로 개발하는 것으로 나타났다"라고 덧붙였다.

주목할 점은 임상1상 파이프라인에서 EBP가 차지하는 비중이 지속적으로 높아지고 있다는 것이다.

R&D 파이프라인 전체에서 EBP의 점유율은 지난 2001년 기준 30%대에 그쳤지만 이후 꾸준히 상승해 2021년에는 그 비중이 65%까지 확대됐다. 이는 5년 전에 비하면 48%, 10년과 비교하면 44%가 증가한 수치로, 새로운 치료법 개발에 대한 중요성이 커지고 있는 것으로 풀이된다.

아이큐비아는 "지난 10년간 전체 R&D 파이프라인은 85% 성장했으며 이 과정에서 EBP의 기여도는 9할 이상으로 측정된다"라며 "특히 EBP 들은 개발 후기 단계에서 좀 더 큰 규모의 기업들과 L/O 또는 파트너십 등을 통해 개발하는 경우를 고려하면, 이는 과소평가된 수치일 수 있다"라고 전했다.

그러면서 "국가별 EBP의 R&D 파이프라인 점유율을 살펴보면, 중국이 83%로 가장 높았고 한국이 76%로 그 뒤를 이었다"라며 "이는 신약 개발 회사가 이들 국가의 최근 성장과 투자를 강조했다는 의미"라고 덧붙였다.

치료 분야별 현황을 살펴보면, 항암제(Oncology)가 EBP 파이프라인의 39%를 차지하며 가장 높았다. 이외에도 신경과(Neurology), 감염병(Infectious disease), GI 제품(GI products), 백신(Vaccines) 등이 주력 개발 분야였으며 감염병 치료제와 백신은 최근 팬데믹을 거치면서 상당한 수준의 성장을 보였다.

특히 감염병과 GI 제품, 백신 분야는 가까운 장래에 상당한 수준의 혁신 가능성을 보유하고 있으며 최근 몇 년 동안 높은 성장을 보인 분야들로 확인됐다. 또한 위장관 질환에 대한 약물은 최근 5년 동안 연평균 23%의 성장률을 보였는데, 이는 EBP 치료 분야에서 가장 높은 성장률이다.

흥미로운 점은 '펀딩 및 전략적 거래'에 대한 파트였다. 코로나19 팬데믹으로 인해 최근 2년 동안 제약바이오 산업에 대한 글로벌 투자가 급격하게 늘어났는데, 펀딩이 둔화되기 시작한 2021년 기준 전체 투자액 규모가 1180억 달러(한화 154조원)에 달했다.

또한 제약바이오 분야에서 성사된 벤처캐피털(VC) 거래(Deal)의 3분의 1이 스타트업 및 EBP에 할당됐는데, 이는 전년(2020년) 대비 41% 성장한 수치다.

이뿐만이 아니다. 지난 5년간 기업간 거래 건수는 전반적으로 증가하고 있는데, 이는 신흥 제약바이오 기업들의 관여가 늘어나면서 이 같은 결과가 나오는 것으로 확인됐다. 2016년 기준 전체 거래(Deal)에서 EBP가 차지하는 비중은 81%였는데, 2021년에는 그 비율이 90%까지 확대됐다.

아이큐비아는 "기업간 거래에는 신약개발 회사, 플랫폼 회사, 서비스 제공업체가 포함된다"라며 "최근 몇 년 동안 EBP의 독립성 증가는 '상업화' 측면에서도 설명이 가능하며, EBP가 개발한 신약 중 4분의 3 이상이 이들 회사에서 출시됐다"라고 설명했다.

이는 M&A(인수합병)에서도 찾아볼 수 있는데, 2021년에 발표된 글로벌 상위 10개 M&A 중 3개는 빅파마가 EBP를 인수하는 건과 관련이 있었다.

구체적으로 살펴보면, 머크(Merck)가 액셀러론(Acceleron)을 115억 달러에 인수하며 심혈관계 파이프라인을 강화한 건이 있으며, 재즈파마슈티컬즈(Jazz Pharmaceuticals)가 GW파마슈티컬즈(GW Pharmaceuticals)를 72억 달러에 사들이며 최초의 대마초 유래 FDA 승인 약물인 '에피디올렉스(Epidiolex)'를 확보했다.

아이큐비아는 "화이자(Pfizer)는 아레나파마슈티컬즈(Arena Pharmaceuticals)를 67억 달러에 인수하며 비만 치료제인 로카세린(제품명: 벨빅)을 확보했다"라며 "이는 자가면역질환 파이프라인 약물의 높은 잠재력이 영향을 미쳤을 것"이라고 분석했다.

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?